世界上所有的家鸡品种都起源于红色原鸡,该鸡分布于我国南方省区和印度及东南亚地区,它首先在我国和印度等地被驯化,在我国已有5000年以上的历史,之后逐渐扩散到欧、美、非洲,遍及世界各地。

家禽是指人工豢养的鸟类动物,主要为了获取其肉、卵和羽毛,也有作为其他用处。一般为雉科和鸭科动物,如鸡、鸭、鹅等,也有其他科的鸟类如火鸡、鸽、鹌鹑和各种鸣禽的。如由绿头鸭驯化成的家鸭中,北京鸭是良好的品种,年产70~120个蛋,而且制成的北京烤鸭,其美味已驰名中外。家禽除提供人类肉、蛋外,它们的羽毛和粪便也有重要的经济价值。

家禽批发市场规模

中国当前养鸡场数量约26万个。中国蛋鸡产业链构成为育种公司-祖代种鸡场-父母代种鸡场-孵化场-商品代蛋鸡场鸡蛋生产-鸡蛋销售批发-饲料厂-蛋品加工(5%)-液态蛋-干燥,蛋粉。我国畜禽产业进入转型发展期,亟需创新适合我国国情的现代畜禽产业发展模式,发展配套的工程支撑技术体系。发展方向主要有专业化转型升级(晓明禽业、峪口禽业、德青源);多元化发展(青岛益生、广东温氏);全产业链模式(铁骑力士);跨界融合(河北华裕)。

畜禽养殖规模化政策指出2014年创建300个畜禽标准化示范场。要求如下:生猪,能繁母猪存栏300头以上,且年出栏肥猪5000头以上;奶牛,存栏奶牛300头以上;蛋鸡,产蛋鸡养殖规模(笼位)在1万只以上;肉鸡,单栋饲养量5000只以上,年出栏量10万只以上;肉牛:年出栏育肥牛500头以上或存栏能繁母牛50头以上;肉羊,农区存栏能繁母羊250只以上,或年出栏肉羊500只以上的养殖场,牧区存栏能繁母羊400只以上,或年出栏肉羊1000只以上的养殖场。

中国的畜牧业是猪禽经济。人们偏好猪肉和蛋类消费,城市的年轻人,鸡肉消费比中老年多一些。最近这三、五年城镇居民肉类消费中,猪肉占61%,禽肉占到28%;而农民的肉类消费中禽肉只有18%,猪肉高达67%,随着经济的发展和收入的增加,城乡居民的肉类消费还将继续增加,但结构也会发生变化,中国的生猪养殖和猪肉生产由于基数的块头大到世界的半数,猪肉增长的速度也许不会总是那么快,但绝对量的增长,若干年内还将是第一位的,未来十几年再增长一千万吨是不容置疑的。无论鸡肉、牛肉还是羊肉,消费者的选择将推动着产业间的均衡发展。

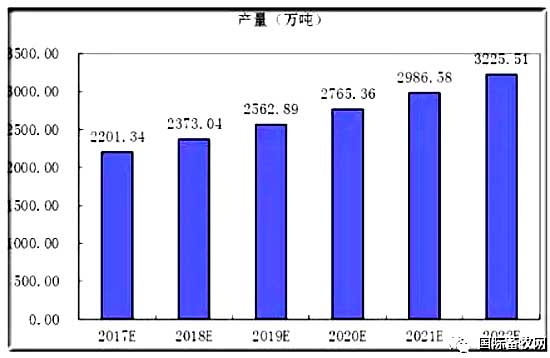

一、2017-2022年中国家禽饲养产量预测

图1:2017-2022年中国家禽饲养产量预测

数据来源:中研普华产业研究院

未来几年,我国家禽产量将保持稳定增长,预计到2022年将达到3225.51万吨。

二、2017-2022年中国家禽饲养需求预测

随着城镇化进程的发展,我国农村禽肉消费将保持快速增长,全国预计2017年家禽消售量为2157.31万吨,到2022年增长至3146.27万吨。

图2:2017-2022年中国家禽行业销量预测

数据来源:中研普华产业研究院

全球范围的家禽饲养行业的增长是可以预期的。但是,发展中国家的增长预期更强。北美的利润率在未来几年会提高,美国式14.1%,墨西哥是13.4%,巴西是3%,巴西的一些公司如JBS何BRF的利润率已经相当高。到2020年,因为较强的利润率预期,鸡肉将成为第一大肉类产品。

在面临重大机遇的同时,畜禽养殖企业也面临来自潜在进入者的挑战。近几年,畜禽养殖上下游企业纷纷通过纵向延伸发展进入到畜禽养殖行业,目前新希望、中粮集团、正虹科技、宁波天邦、江西正邦、正大集团、百世腾等上游饲料企业,以及双汇发展、高金食品、雨润食品、唐人神集团、六和集团等下游企业,均已涉足畜禽养殖业务。在市场竞争日益激烈的今天,畜禽养殖企业必须创新商业模式,才能获取持续的竞争力,从而保证自身的生存和发展。

随着家禽饲养行业竞争的不断加剧,国内优秀的行业企业愈来愈重视对市场的研究,特别是对企业发展环境和客户需求趋势变化的深入研究。