中国的奶业和国际形式发展紧密相连,李胜利教授从“世界奶业主产国产量变化、中国奶业的发展变化和问题、中国奶业的发展趋势展望”三个方面阐述了国内外奶业发展现状与趋势。

一、世界奶业主产国产量变化

2014-2019年主要奶业出口国(包括:EU28、美国、新西兰、澳大利亚、阿根廷、白俄罗斯、乌克兰、智利、乌拉圭)牛奶复合增长率0.9%;2020年1-8月主要奶业出口国牛奶产量2.002亿吨,未受到疫情影响,同比增长2.1%。

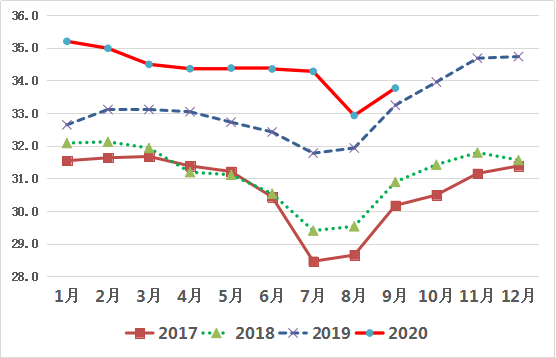

欧盟28国2018年牛奶交奶量增长0.85%,2019年增长0.5%;2020年欧盟28国1-7月牛奶交奶量9658.7万吨,同比增长1.9%;2020年1-8月收奶价33.42欧元/100kg(折合2.65 RMB/kg),下降2.4%。

美国2018年牛奶产量同比增长0.9%,2019年增长0.4%;2020年1-8月牛奶产量6779.6万吨,同比增长1.8%;1-8月牛奶收购价格18.8美元/英担(2.52RMB/kg),同比下降0.4%。4、5月份出现大幅下降,6月份恢复到2019年的同期价格。

新西兰2019年牛奶产量同比下降0.7%,新西兰2020年1-8月牛奶产量1025.4万吨,同比上涨0.7%;1-6月收购价格55.17纽币/100kg(2.51RMB/kg),同比上涨10.6%。澳大利亚2020年1-7月牛奶产量451.6万吨,同比增长5.1%。

从IFCN10年的产量数据来看,世界牛奶增速达到3%左右将引起原奶供应过剩以及全球乳制品拍卖价格下降。2015年以后IFCN世界牛奶产量增速均低于3%,17-19年分别是2.8%、2.4%和1.3%。

较低的饲料成本刺激了原奶增长,2016年以来,世界饲料成本处在低位,尽管牛奶价格在均线附近波动(35-40美元/100kg),但牛奶、饲料差价达到12美元/100kg,较好的利润空间(0.35元RMB/kg)刺激了原奶增长。石油是大宗商品之母,2020年暴跌后,8月恢复到40美元/桶,处在低位。

终端乳制品价格低迷,反应疫情期间消费不振,近期有所反弹。2020年10月6日,切达干酪3694美元/吨,价格在底部波动;黄油价格3561美元/吨,反弹8%。2020年10月6日,GDT全脂奶粉拍卖价格3041美元/吨,有所反弹,对于国内乳业而言进口有利,出口不利。

从世界乳业来看,主要的奶业生产国家没有主要的变化,尤其是新西兰基本处于饱和的状态。

二、中国奶业的发展变化和问题

1.2020年中国奶业的恢复变化

我国的奶粉进口量及进口价格情况

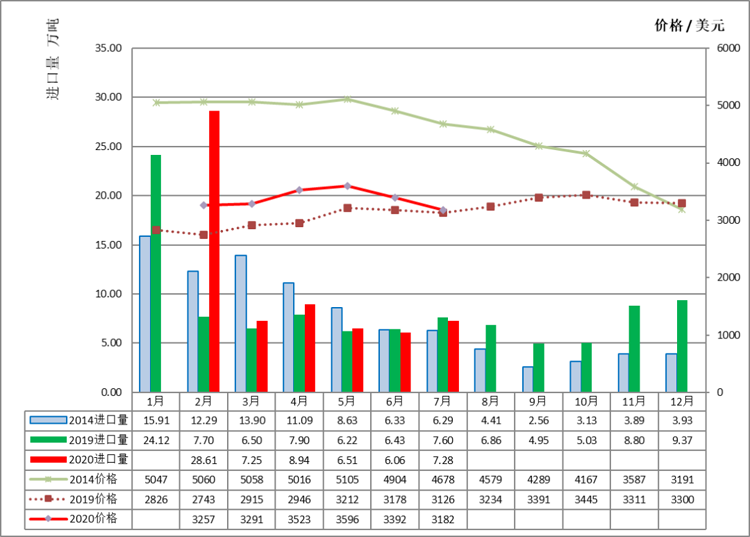

2020年1-6月全国液态奶产量1189.0万吨,同比下降2.39%。从4月开始恢复正增长,增长率分别是4.94%、10.85%和8.72%。1-6月全国干乳制品产量89.18万吨,同比下降4.08%;3-5月恢复增长。但6月产量16.04万吨,同比下降3.59%,奶粉产量同比下降15.93%。2020年1-7月我国进口大包粉达64.7万吨,同比-2.7%;3月份恢复正增长,6-7月份进口同比下降5.8%、4.2%。2020年1-7月我国进口鲜奶51.48万吨,同比增加3%。

奶业企业半年报显示,上下游经营恢复良好。伊利营收475.28亿,扣非净利润37.66亿,同比增长7.02%;蒙牛各项业务强劲复苏,收入375.34亿元,归母净利润12.12亿元,可比业务收入同比增长9.4%;光明营业收入 121.46 亿元,同比上升 9.52% ;净利润 3.08 亿元;飞鹤营业收入87.07亿元,同比上升47.8%,净利润7.63亿元,同比上升105.3%;现代牧业销售收入28.28亿元,同比增长10%。净利润2.26亿元,同比增长492%(撇除一次性收益);中国圣牧销售收入约12.51亿元,期内溢利1.66亿元,扭亏为盈。

特别值得关注的是乳业龙头世界排名跃升,2020年全球乳业排行榜,伊利从2019年的第8名晋升到第5名,蒙牛从2019年第10名晋升到第8名。

抗疫专家钟南山、张宏文等建议多喝牛奶,提高免疫力,对推动牛奶的消费起到较好的宣传效果,国人将牛奶作为必需品来消费,促进了奶制品的消费增长,尤其是低温奶。

低温奶和消费升级将提升本土奶源增速。低温奶市场一直处于高增长状态,根据中国产业信息网数据,2019 年市场规模达到 833 亿元,同比增长 14.7%。低温奶2015-2019年CAGR为15.6%;其中巴氏奶2015-2019年CAGR为8.8%,未来低温液态奶按10-15%的年增长率计算,2025年产量将达到1000万吨,翻一倍。新增量需要生鲜乳为原料进行加工,每天需要生鲜乳增量1.4万吨。

奶牛体系辐射牛场奶价和成本监测

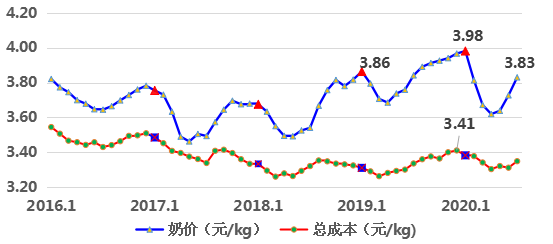

原奶价格回升与消费节奏基本一致。2019年底规模牛场的奶价3.98元/kg,达到本轮养殖景气周期的新高;受疫情影响奶价最低时下跌10%,2020年5月触底后逐渐恢复,与消费恢复步调基本一致,7月达到3.83元/kg。

宏观形势复苏和政策的支持。相比发达国家和新兴经济体,中国经济率先恢复增长。我国一季度经济下跌6.8%,但二季度经济增速恢复至3.2%,全年可以争取3%左右的增长。2020年上半年主要经济体GDP均负增长,其中以韩国、中国增速下降较少,英国、法国、印度、意大利下降超过10%。

开启“双循化”经济模式。730政治局会议,“加快形成以国内大循环为主体、国内国际双循环相互促进的新发展格局”。主要是扩大内需,扩大消费和改善民生,发力新基建、新型城镇化、提高产业链供应链稳定性和竞争力,更加注重补短板和锻长板,大力推动结构调整和改革开放。

政府始终关注和重视奶业。新冠疫情期间,党中央国务院高度重视奶业振兴工作,据中国奶业协会不完全统计,今年1-4月,中央及相关部委累计发布奶业相关政策达72条。

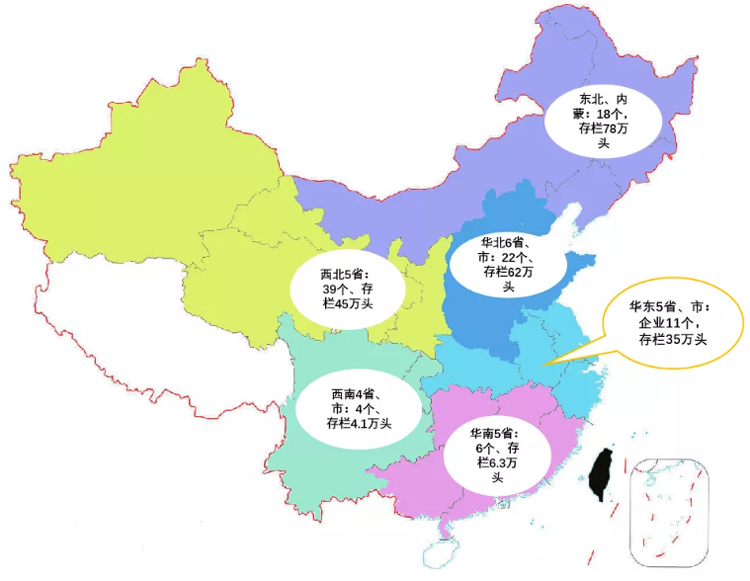

2、奶源基地建设和原奶产量

据农业部统计2018年牛场数量下降15%。全国畜牧总站发布2019年商品化生鲜乳产量2044万吨。2019年奶牛体系调研规模养殖荷斯坦奶牛471万头,单产8.9吨,商品化生鲜乳2300万吨;规模牛场4000个左右。

大牧业集团存栏、产量上涨,2017-2019年前40位养殖集团奶牛存栏增长8.3%,牛奶产量增长27.3;大牧业集团奶牛存栏2018比2017年增速达6.7%,而2019年比2018年只有1.6%。

目前,乳企规划扩大自有、可控奶源基地比例,养殖集团奶源大部分被锁定。大牧业集团供奶占日收奶量的50%以上,原奶质量更高。龙头乳企在2020年基本完成大牧业集团的奶源掌控,布局、控股牧业集团(中国产业链利益联结的新模式,产业一体化提速)。“十四五”自有和可控奶源比例进一步提升。奶源结构升级过程中,中小牛场一体化尚无破局,未来奶业低谷期面临风险加大。

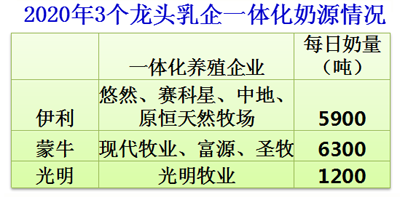

伊利、蒙牛、光明3个龙头乳企一体化奶源比例持续提升。

2019年以来,北方规划奶源基地建设如火如荼,南方规划较少。

3.中国奶业面临的问题和挑战

中国奶业面临的问题和挑战主要有两方面:

产业问题:1.竞争力不强;2.奶业链利益的不平衡;3.环保问题;4.种养脱节;5.奶制品尤其是大包粉的进口;6.人才短缺和劳动力成本上升。

技术问题:1.两病威胁与净化;2.粗饲料供给体系与品质;3.奶牛繁殖率低;4.奶牛利用年限短(使用寿命);5.兽药与疫苗开发速度慢。

奶牛体系对全株玉米青贮进行调研,调研以北方地区为主,玉米青贮基本都能满足需求,2019年满足率都超过100%。收购方式通过中间商收购占比最多。最远收购距离以京津沪,尤其上海地区最远。

近年来全株玉米青贮价格呈现上涨的势头,奶牛养殖和土地配套不平衡,部分地区如宁夏青贮价格上涨较快(550-600/吨),青贮价格每上涨100元/吨,泌乳牛饲料成本上升2-2.5元/天,公斤奶饲料成本上升0.07-0.08元。2019年全株玉米青贮压窖后完全成本,京津沪地区最高,超过450元/吨,其余地区都超400元/吨。除东北内蒙地区外,每吨上涨30元左右。除京津沪,2019年其余地区玉米青贮干物质均出现下降,即价涨质降。

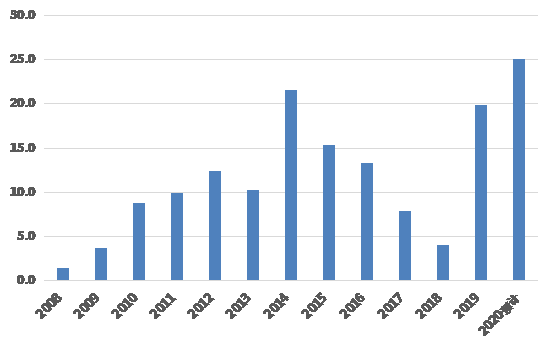

苜蓿草进口价格持续上涨。2020年1-7月我国进口苜蓿草73.57万吨,同比+25.85%。2019年下半年受关税排除政策影响出现短暂下降。2020年初分析是受到出口国开工和国内养殖形势高涨的影响,进口价格维持在高位。

燕麦干草进口价格上涨。2020年1-7月中国进口燕麦草20.29万吨,同比+53.59%。进口燕麦干草价格从2018年底开始上涨,2019年上涨幅度超过30%,平均价格超过了苜蓿草的价格。2020年与苜蓿草价格接近。

精饲料价格有上涨的趋势。玉米期货2020年以来上涨了30以上%,约2500元/吨,仍有上涨的空间,推动精料价格上涨。2019-2020年豆粕期货价格维持在3000元/吨以下,但是随着近期玉米价格的上涨,豆粕价格上涨到3150元,有上涨的潜力。

玉米价格攀至5 年高位的一些判断:供需缺口是今年玉米价格上涨的推手。一方面生猪养殖恢复、禽类和牛羊养殖规模增加提升玉米需求;另一方面,近年来玉米种植面积呈现趋势性减少,近期的台风引起产量下降的担忧。我国玉米产量预期在2.4-2.6 亿吨,消费在2.8-3 亿吨,在不考虑储备玉米的前提下,业内认为国内玉米的供需缺口在2000-4000 万吨。2015 年临储玉米库存高达2.6 亿吨,不过近五年来已消耗殆尽。

三、中国奶业的发展趋势展望

1.奶牛头数和原奶增长潜力

注:2018年部分进口奶牛未按种牛申报,导致数据偏低

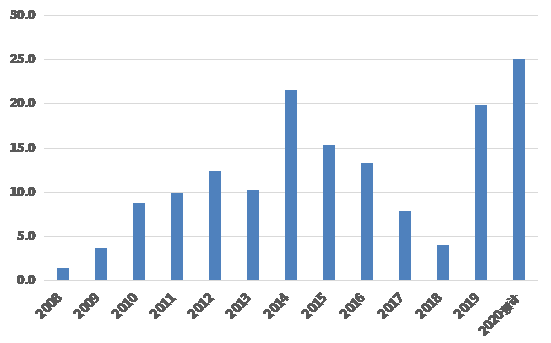

2014-2018年我国进口种牛62万头,平均每年超过12万头。2019年累计进口活牛19.9万头,2020年预计20-25万头,目前进口奶牛价格已超过2.4万元,已处于历史高位。

2022年国内繁殖奶牛增产潜力达到6400吨/天。进口奶牛20万头,增产4300吨/天,合计1.07万吨/天。奶牛使用寿命从2.7胎提高到3胎,每年可繁殖37万头奶牛,减少进口11万头。

建议保持奶源增长的合理规划。奶业D20企业未来2-3年奶源计划扩张奶牛30万头以上,带来生鲜乳增量4000-5000吨/天以上,加带动社会奶源,总增量1万吨/天,要求D20企业原奶需求年增长率达到8%。

乳企根据发展规划和市场潜力指导奶源扩张,从源头规划一体化发展模式,减少未来的博弈。按当前奶牛存栏、未来每年进口15-20万头奶牛,可以实现原奶年复合增长率9-10%;2-3年后可能导致供过于求。坚持自繁自养原则,减少国内购牛的传染病扩散风险。

2、缓解奶源生产的不平衡-季节性不平衡

奶牛体系监测规模牛场单产逐年提高,热应激导致产量下降5%-20%。农业部生鲜乳收购站发布,2019年7月生鲜乳产量比上月减少2.8%,比2018年同期增加5%。

现代牧业泌乳牛单产变化(kg/头)

牧业集团预防热应激效果逐年提升。现代牧业2017-2020年,7-9月平均日单产比春季下降比例分别是7%、4.4%、3%和1.5%,下降幅度逐年缓和。得益于一是热应激防控技术的应用,二是19、20年夏季相对多雨,热应激有所缓和。

3、大力发展乳肉兼用奶牛

2019年中国牛肉进口165.90万吨,同比增长59.61%。据预测,2020年牛肉进口量将达215.88万吨。

李胜利教授表示,在当前的形势下,利用奶牛群发展肉牛以及乳肉兼用牛的发展思路是值得推广的。目前,奶牛公犊牛售价4000-5000元,淘汰奶牛每公斤活重26-30元。中原肉牛带、南方肉牛带已经没有多少肉牛,但牛肉的刚性需求在大幅度增加。

最后,李胜利教授强调,任何时候都要保持居安思危的意识,尤其是在今年原奶价格好的时期,更要谨慎投资,合理规划。