导语:进入12月份,终端需求逐渐恢复,“双12”效应刺激市场流通加快,且山东、河南、江苏等产区内销好转,带动蛋价快速上涨,蛋价涨至四季度最高水平。

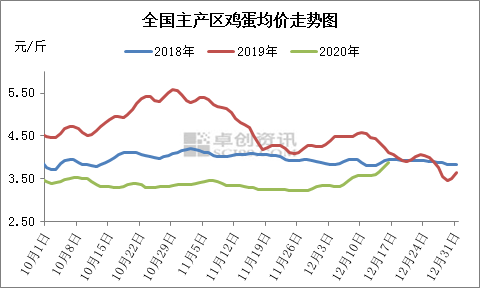

与2018-2019四季度相比,2020年四季度鸡蛋价格显著偏低,整体呈现低位震荡后上涨的走势。

截至12月16日,主产区鸡蛋均价由10月1日3.42元/斤最低降至11月25日的3.21元/斤,较2019年同期降幅达21.52%。

进入12月份后,蛋价出现较为明显的上涨趋势,主产区鸡蛋均价最高涨至12月26日的3.87元/斤,逐渐接近2018-2019年同期水平。

国庆假期间需求由弱转强,蛋价短暂跌后反弹,节后终端需求疲软,货源高价难销,下游环节对后市信心不足,市场流通不畅,鸡蛋价格走弱。

10月主销区代表市场鸡蛋总销量32947.40吨,环比跌幅5.21%,同比跌幅10.38%。

供应方面,10月份产蛋鸡存栏量12.654亿只,环比跌幅0.68%,但因气温下降,产蛋率逐渐恢复,货源供应仍然较为充足。养殖单位顺势走货,但随着蛋价降至成本线附近,养殖单位无意继续让利销售。

受制于需求疲软,10月份鸡蛋价格低位运行,主产区月均价3.38元/斤,同比降幅31.85%。

进入11月份后,因饲料成本偏高,养殖盈利欠佳,养殖单位积极淘汰老鸡,月内淘汰鸡出栏量环比涨幅9.65%,同比涨幅21.09%。

同时由于6-7月份补栏量偏低,新开产蛋鸡数量依然较少,据卓创资讯监测数据,11月末全国在产蛋鸡存栏量12.476亿只,供应压力继续缓解。

需求方面,11月份终端需求处于消费淡季,需求缺乏利好支撑,整体走货平平。且月内受电商促销冲击,农贸市场销售欠佳,下游环节贸易商采购谨慎,维持低位库存,随销随采为主。

因此,鸡蛋供应继续下降,但因需求平淡,进入11月中旬后蛋价低位运行,月均价3.31元/斤,同比下降29.42%。

临近年末,12月上旬淘汰鸡出栏量仍然维持在较高水平,加之前期集中淘汰老鸡,12月份鸡蛋供应继续减少。

同时因二、三季度补栏量偏低,新开产蛋鸡数量较少,小码鸡蛋供应略显紧俏,截至12月11日,主产区代表市场小码鸡蛋占比9%,较2019年同期下降5个百分点。

需求方面,“双12”前电商备货推动市场流通加快,同时河南、江苏等产区内销需求好转,局部市场货源供应偏紧。

因此货源供应减少,内销带动整体需求提升,12月中上旬鸡蛋价格呈现上涨走势,至16日主产区鸡蛋均价3.87元/斤,逐渐接近2018-2019年同期水平,月内涨幅15.87%。

12月主产区鸡蛋月均价3.51元/斤,同比降幅20.59%。

综合看来,截至12月16日,整个四季度产区鸡蛋均价为3.38元/斤,同比降幅28.69%。

后期新开产蛋鸡数量依然不多,新增产能有限,小码鸡蛋供应或仍较为紧张。

由于蛋价上涨,养殖盈利提升,养殖单位淘鸡积极性或稍有下降,在产蛋鸡存栏量降幅或缩窄,鸡蛋供应或继续呈下降趋势,但随着元旦、春节利好效应逐渐释放,蛋价或仍有上涨空间,卓创资讯预计元旦前后主产区鸡蛋均价或涨至4.00元/斤左右。