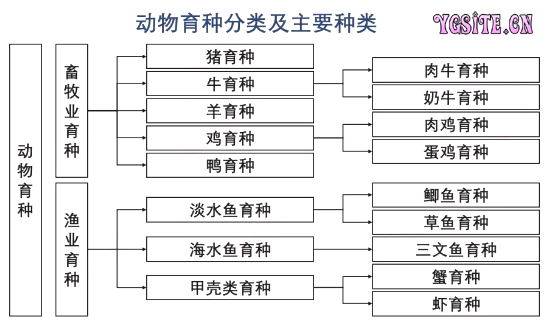

一、中国需培育自己的动物育种龙头企业

中国为动物蛋白的消费大国,育种行业拥有巨大市场空间。但目前中国的动物育种企业基本仅布局一种经济动物,如种猪头部企业天兆猪业、种牛头部企业天山生物等,进行多物种育种的龙头企业尚未出现。

不同经济动物的育种理论和技术有较高通用性,全球领先的育种企业一般也有多于一种动物的产品线,比如Genus在生猪、肉牛育种环节同时具有行业领先地位,Hendrix同时布局蛋鸡、肉鸡、火鸡、生猪、三文鱼、鳟鱼、虾等动物育种。这些全球头部企业通过扩大育种业务区域、拓宽育种产业线建立企业的成本与研发优势,多物种育种在研发及成本等维度均具有规模经济效应。

由于中国自主动物育种研发起步较晚,动物育种技术较国际领先水平差距明显。中国经济动物纯系种源经济性状因此亦较世界先进的经济动物品种差距明显,如中国肉鸡品种料肉比相较欧美罗斯308、科宝等领先品种高20%-25%。因此,中国畜牧业及渔业养殖户为了降低养殖成本,获取更高的经济收益,通常需要从国外进口先进的纯系种源动物再进行自主培育。中国经济动物纯系种源对国际领先企业的种源依赖度高,如种猪进口依赖度超97%,种牛进口依赖度超70%,经济动物纯系种源整体进口依赖度约超80%。

中国需要培育自己的动物育种龙头企业以提升动物育种的规模经济效应,从而缩小与全球头部企业的种源经济性状差距。由于企业布局多物种育种需要较高的资金投入,而生猪产业在中国所有经济动物中规模最大,企业可能可以凭借种猪环节为企业获得长期稳定的现金流及净利润,因此生猪育种可能适合作为布局动物育种行业的第一步。

二、养殖规模化先行,动物育种企业目标应为尽可能提升自助种源经济性状

动物育种是畜牧业与渔业养殖的起点,但却不是畜牧业与渔业提高效率需要布局的第一步措施。优质动物种源渗透率的提升取决于中国畜牧业与渔业养殖规模化程度的提升。产业规模化同时也是畜牧业及渔业全产业链提升专业化、现代化水平的基础。规模化程度的提升有助于动物疫苗渗透率增加,从而提升行业总体的疫病防控水平。

中国畜牧业与渔业规模化程度逐步增加,例如2015-2019年,中国肉鸡养殖场(户)数呈下降趋势,由2015年的2,121.8万家逐渐减少至2019年的1,756.9万家,净减少量为364.9万家,年复合增长率为-4.6%,同期养殖规模在100万只以上的养殖场(户)由789家增长至1,028家,这意味着中国肉鸡养殖的规模化正在提升。但中国畜牧业与渔业规模化程度较欧美等发达国家差距仍十分明显,2020年中国生猪年出栏量500头以上养殖场(户)仅占50%,而美国的比例超过95%。

三、动物育种可有效降低养殖成本

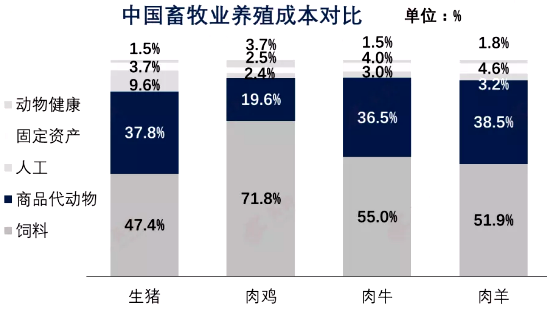

中国肉鸡具有最高种源自给率(黄羽肉鸡种源全部自给,白羽肉鸡种源自给率提升)与最低的商品代动物成本占比。对比四种经济动物指标,种源自给率的提升可有效降低商品代动物成本在养殖成本中的占比。

欧美发达国家如荷兰、美国、法国等标准化育种普遍开始于1950年前后,较中国动物育种早40年。由于发达国家标准化育种时间早,其纯系动物繁育代次高,纯系种源的优良性状数量更多,经济效益也更好。未来,假设中国与欧美发达国家育种节奏一致,则中国动物育种代次较欧美发达国家差距始终保持稳定,在个体性状难以取得突破的情况下,中国动物育种成果几乎无法赶超欧美。

因此,超越欧美并非中国动物育种企业的短期目标,中国动物育种企业的发展目标应为提升自主品种的性状以降低对国际种源的依赖程度。中国动物育种企业技术水平的提升可尽量弥补中国与全球领先纯系种源的经济性状差距,以尽可能缓解“卡脖子”问题,以应对潜在“动物种源封锁”的危机。

四、动物育种、疫苗与兽药环节技术壁垒高

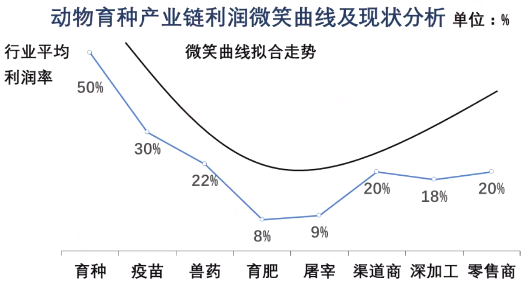

国际领先动物育种、疫苗及兽药企业如Hendrix、Zoetis平均投入超10%营收在研发环节中,这一比值与华为、苹果等高科技公司相当。育种、疫苗与兽药环节研发需要漫长的时间及技术积累,短期内新兴企业难以赶超行业头部企业。因此行业头部企业具有极高的技术壁垒,企业亦拥有较高的议价权,因此育种、疫苗及兽药等环节具有较高利润率。

动物育种在经济动物养殖产业链中利润率最高,动物育种环节未来可能挤压疫苗、兽药环节利润。优质的纯系种源可降低经济动物30%-50%的养殖成本,进而影响育肥环节的毛利率,动物育种环节的利润与动物育种的相关性最高。此外,中国动物育种相较动物疫苗、动物兽药环节具有更高的市场化程度。中国相关部门强制要求部分动物疫病实行100%疫苗覆盖率,如针对强制免疫的生猪O型口蹄疫,中国仅有生物股份、中农威特、杨凌金海、中牧股份、天康畜牧、必威安泰、申联生物、中普生物8家企业获批生产O型口蹄疫疫苗。企业对于疫苗的价格决定权有限,因此企业对于疫苗环节的毛利率范围波动较小,较难出现获取暴利的情况。

综合上述两点原因,相较于同样具有较高研发投入的疫苗与兽药企业,动物育种环节在产业链中拥有更高的平均利润率水平。

未来,由于优质的动物种源对于部分动物疫病可能具有免疫性,因此动物育肥环节对于动物疫苗及兽药环节的需求可能降低。