兽药是指用于预防、治疗、诊断动物疾病或者有目的地调节动物生理机能的物质。兽药包括兽用生物制品,兽用生物制品包括兽用疫苗。随着国内畜禽养殖业规模化、集约化养殖的进程不断加快,养殖企业和养殖场户面临的疫病防控风险不断加大,对于动物疫病的防治日益重视,推动了国内兽药市场的快速发展。 一、总体市场规模 2016-2020年,国内兽药产品销售规模由472.29亿元增长至620.95亿元,年均复合增长率为5.57%。中商产业研究院预测,2022年我国兽药产业销售规模可达770.93亿元。

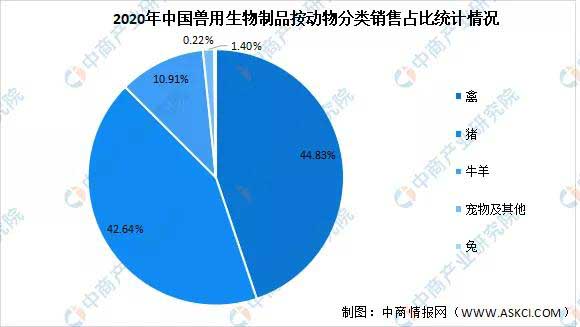

二、兽用生物制品 兽用生物制品是以天然或者人工改造的微生物、寄生虫、生物毒素或者生物组织及代谢产物等为材料,采用生物学、分子生物学或者生物化学、生物工程等相应技术制成的,用于预防、治疗、诊断动物疫病或者有目的地调节动物生理机能的兽药。 1、市场规模 根据中国兽药协会公布的数据,截至2020年底,全国共有119家兽用生物制品生产企业,拥有有效的产品批准文号2368个,实际使用1466个,使用率达61.91%。其中禽用生物制品批准文号1294个,实际使用783个;猪用生物制品批准文号760个,实际使用493个。 2020年,全行业实现兽用生物制品销售额162.36亿元,其中禽用疫苗销售额为72.78亿元,占兽用生物制品总销售额的44.83%;猪用疫苗销售额为69.23亿元,占兽用生物制品总销售额的42.64%。中商产业研究院预测,2022年我国全行业实现兽用生物制品销售额可达182.04亿元。

|

2、强制及非强制免疫兽用生物制品

我国兽用生物制品按照其预防的疫病是否属于国家强制免疫疫病,分为国家强制免疫兽用生物制品和非国家强制免疫兽用生物制品两类。

国家强制免疫兽用生物制品是国家对严重危害养殖业生产和人体健康的动物疫病实施强制免疫所使用的疫苗产品,由国务院兽医行政管理部门指定的企业生产。非国家强制免疫兽用生物制品是指农业农村部确定的强制免疫用生物制品以外的兽用生物制品。

2017年,非强制免疫疫苗的市场份额首次超过强制免疫疫苗,一方面养殖场户对畜禽疫病的防控意识提升,加大了对强制免疫疫苗的采购,另一方面高致病性猪蓝耳病、猪瘟退出国家强制免疫疫病。

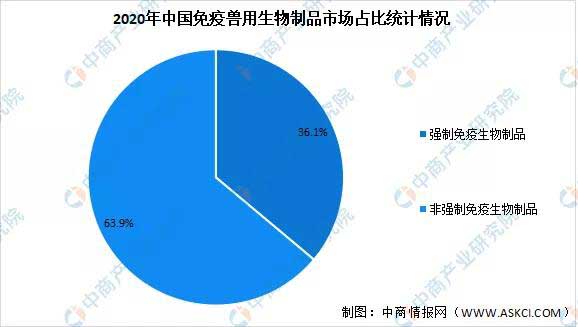

近年来,非国家强制免疫兽用生物制品市场增长快于国家强制免疫兽用生物制品。2020年,生物制品共实现销售额162.36亿元,其中强制免疫疫苗销售额58.62亿元,占总销售额的36.10%。

3、企业分析

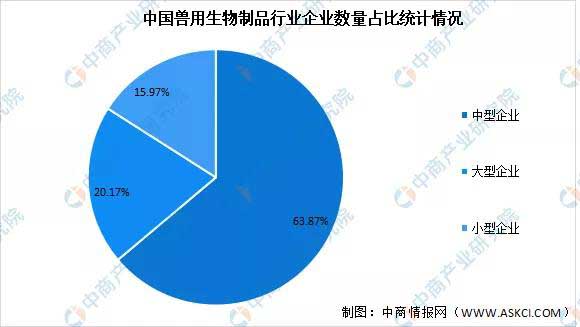

根据国家统计局等部门出台的大中小微企业划分标准,截至2020年底,兽用生物制品行业大型企业有24家,占生药企业总数的20.17%,其实现的营业收入120.16亿元,占所有兽用生物制品生产企业的74.01%;中型企业有76家,占生药企业总数的63.87%,其实现的营业收入42.02亿元,占所有兽用生物制品生产企业的25.88%;小微型企业有19家,占生药企业总数的15.97%,其实现的营业收入0.18亿元,占所有兽用生物制品生产企业的0.11%。

三、兽用疫苗

兽用疫苗是防治动物传染病的主要手段之一。兽用疫苗也是我国兽用生物制品最重要的组成部分,2016年至今,兽用疫苗历年销售额占兽用生物制品销售额的比例均超过90%。

数据显示,2016-2018年我国兽用疫苗销售额由121.89亿元增至121.96亿元,2019年受非洲猪瘟影响整体销售额下降,2020年我国兽用疫苗销售额回温至142.29亿元,2016-2020年复合年均增长率为3.94%。中商产业研究院预测,2022年我国兽用疫苗销售额可达153.68亿元。

我国的兽用疫苗,主要以禽用疫苗和猪用疫苗为主。2020年,禽用疫苗销售额为66.48亿元,占兽用生物制品销售总额的46.72%;猪用疫苗销售额为56.95亿元,占兽用生物制品销售总额的40.02%。