01 近期蛋价冲高回落

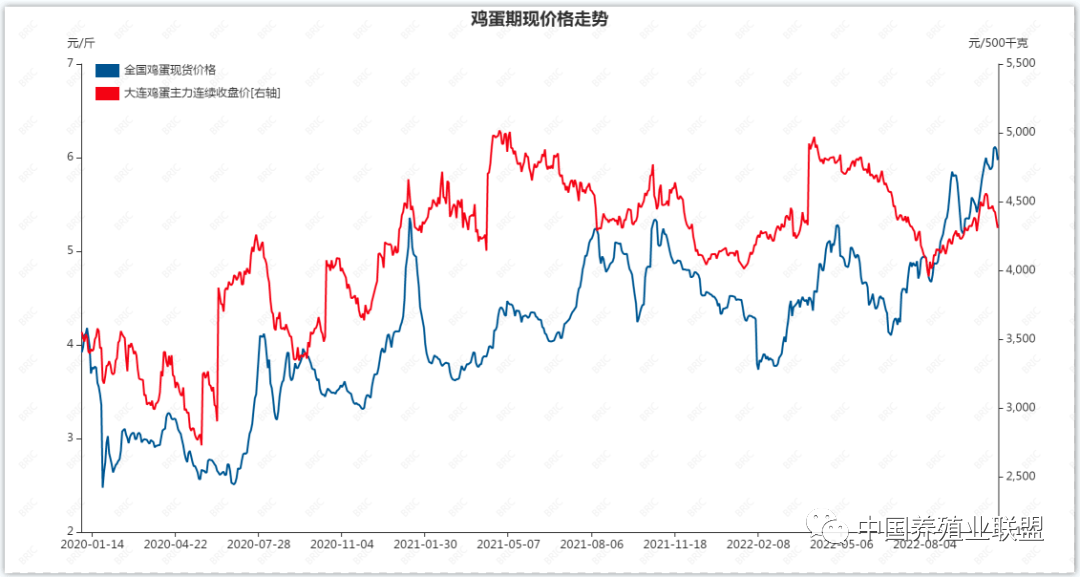

图表1.鸡蛋期现价格走势

期货方面,截止11月15日大连鸡蛋主力2301合约收盘价4336元/500千克,较11月初开盘价4332元/500千克上涨4元/500千克。

按往年情况10月鸡蛋市场消费季节性回落,进入消费淡季,但今年蛋价高点却出现在10月下旬,主要有两方面原因:

一是豆粕、玉米等饲料原料价格上涨,在蛋鸡存栏偏低情况下,成本更易向价格传导,且还会影响补栏预期。2020年蛋价走出低迷后,2021-2022年蛋价行情表现不错,但补栏却不尽如人意,主要是2020年的大幅亏损影响了现金流,而高养殖成本下,高价并不等同于高盈利,蛋鸡盈利水平整体表现不佳。上新鸡成本过高,蛋价高位运行时养户以延淘为主,整体蛋鸡存栏规模始终难以回升。

二是今年消费需求淡季不淡,三季度多地疫情点状发生,猪肉、蔬菜价格走势偏强,居民备货情绪较旺,而鸡蛋耐储存、总价低、营养价值高、占用空间小等特点,在居民备货情绪影响下蛋价持续高位运行。

02后市蛋价下跌空间或有限

11月无明显节假日提振,鸡蛋仍处消费淡季,而受双十一促销活动影响,电商及商超备货均存在过量的现象,目前仍有部分鸡蛋库存未消化,而消费端也不乏有少数家庭存在过量储备的情况,进入11月中旬鸡蛋价格跌势再度显现。

供应方面看,蛋鸡存栏量仍处于偏低水平,数据显示,10月全国在产蛋鸡存栏量约为11.85亿只,环比增加0.08%,同比增加1.37%。11月新开产蛋鸡主要是6—7月补栏的鸡苗,而6-7月鸡苗补栏量分别环比减少15.24%和2.89%,因而11月新开产蛋鸡数量预计较10月下降。

另一方面,随着养殖盈利的改善,蛋鸡养殖户有延淘的倾向,当前蛋鸡平均鸡龄已约532天,远超去年同期的494天,淘鸡-白羽鸡价差也维持偏高水平,加上新开产蛋鸡的补充,短期供应端部分恢复,但11月淘汰鸡出栏量或大于新开产蛋鸡数量,且12月至明年1月因接近年关,养殖户淘汰需求增加,在产蛋鸡总存栏量或略减,鸡蛋供应量整体仍偏紧。同时,多数地区养殖单位均有空栏,整体鸡苗需求好转,后市鸡苗销量或继续增加。

需求方面看,当前是鸡蛋消费淡季,暂无新消费增量,蛋价高位疲态渐显。疫情常态化的发生,居民爆发性囤积性消费的恐慌心理已减弱,且目前全国各地天气降温,鸡蛋利于存储,前期家庭过量储备已基本可以满足近期需求,近日家庭购买已有减弱迹象。

随着疫情的缓解,以及中下游对高蛋价的抵触增多,消费端或难有边际走好的空间,未来蛋价将逐步承压。另外,近期生猪需求面相对清淡,腌腊灌肠猪肉消费尚未集中启动,终端消费表现较差,猪价高位回落,而此前鸡蛋价格持续高位,也一定程度上抑制了消费。初步判断,11月中旬后蛋价将因需求回落而继续走弱,11月下旬至12月,随着元旦备货需求陆续启动,届时将对蛋价形成一定支撑,短期蛋价下跌空间或相对有限。

综合来看,11月中旬鸡蛋生产和流通环节库存保持上升态势,使得蛋价高位压力渐增。同时未来疫情形势还存在一定的不确定性,在供给量无大改变情况下,市场需求疲软抑制短期蛋价走势,整体市场看跌情绪略占上风,预计短期蛋价持续震荡偏弱,而后期元旦春节仍有一定支撑,蛋价下跌幅度也或有限。

(来源:布瑞克农业大数据)