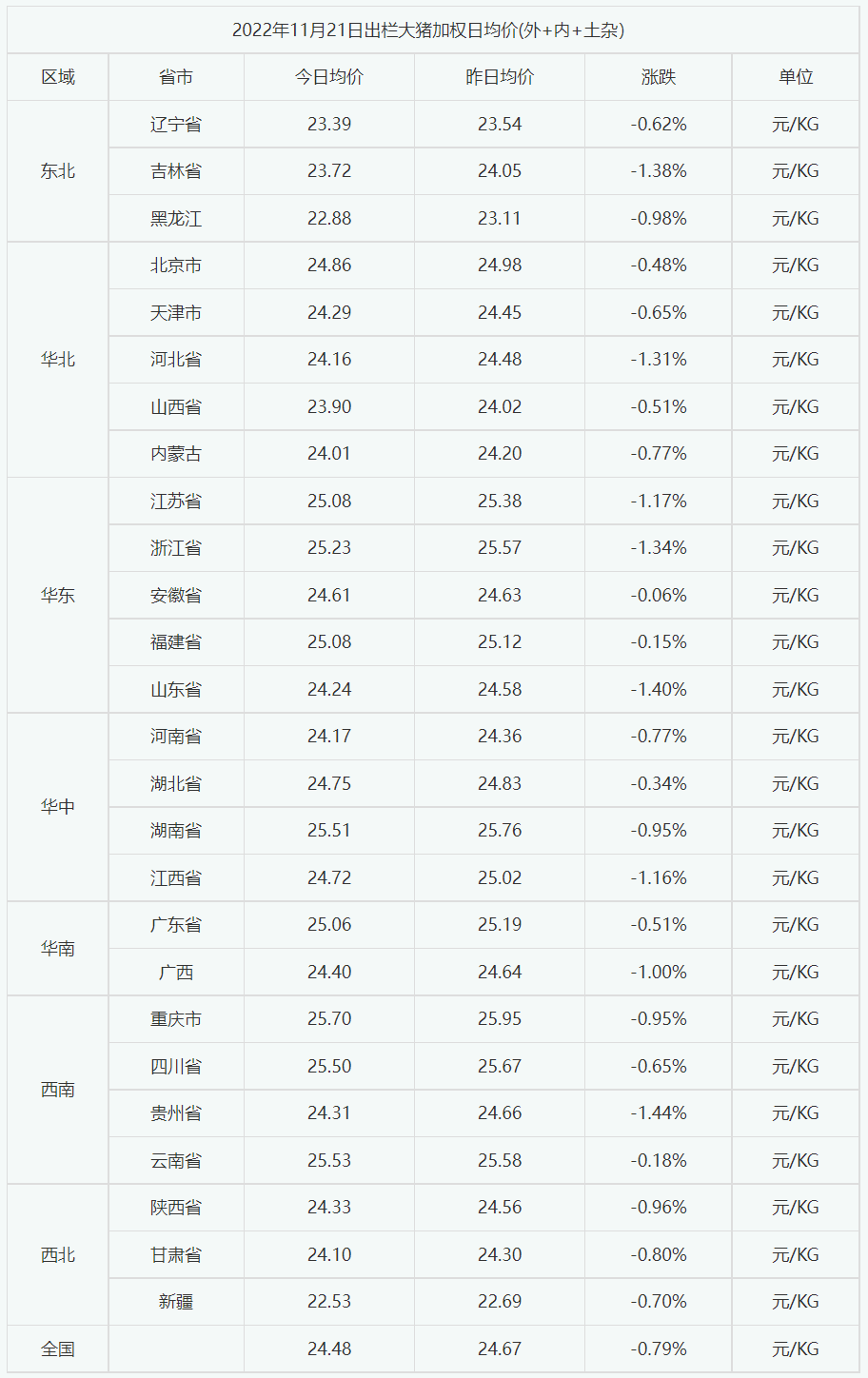

2022年11月21日,中国主流市场出栏外三元、内三元及土杂商品大猪加权日均价下跌,全国生猪出栏加权日均价24.48元每公斤,相比昨天下跌0.79%。市场供应变化不大,而需求并未有明显增量,供需博弈,猪价持续下跌。建议养殖户在成本偏高的情况下选取收益较好的时机出栏,以免饲料涨价后养殖成本上升利润缩水。今日全国外三元、内三元及土杂猪均价如下:1) 主流市场外三元大猪全国销售均24.58元每公斤,相比昨天下跌0.75%;2)主流市场内三元大猪全国销售均价24.18元每公斤,相比昨天下0.91%;3)主流市场土杂大猪全国销售均价23.81元公斤,相比昨天下跌0.79%。

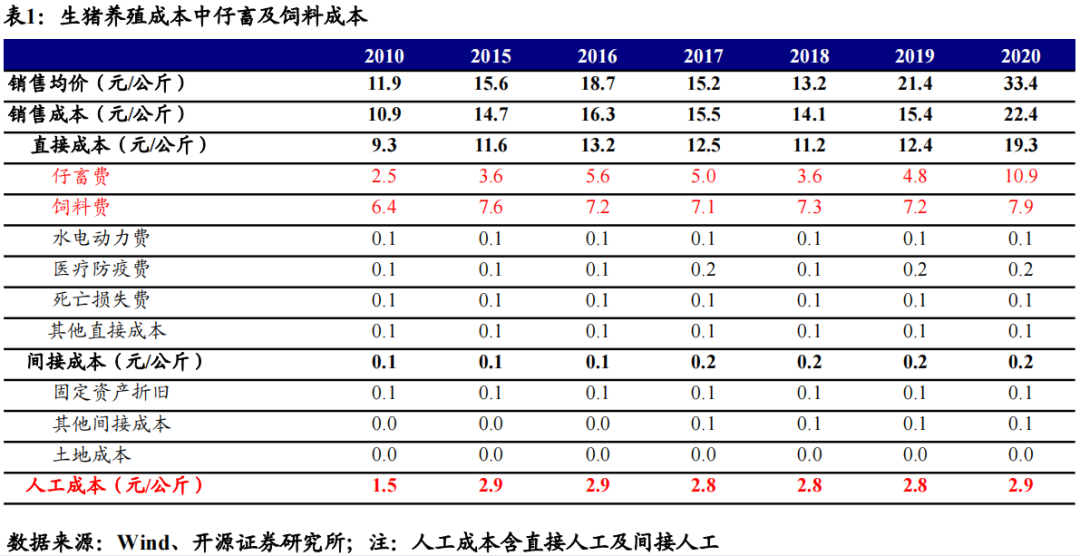

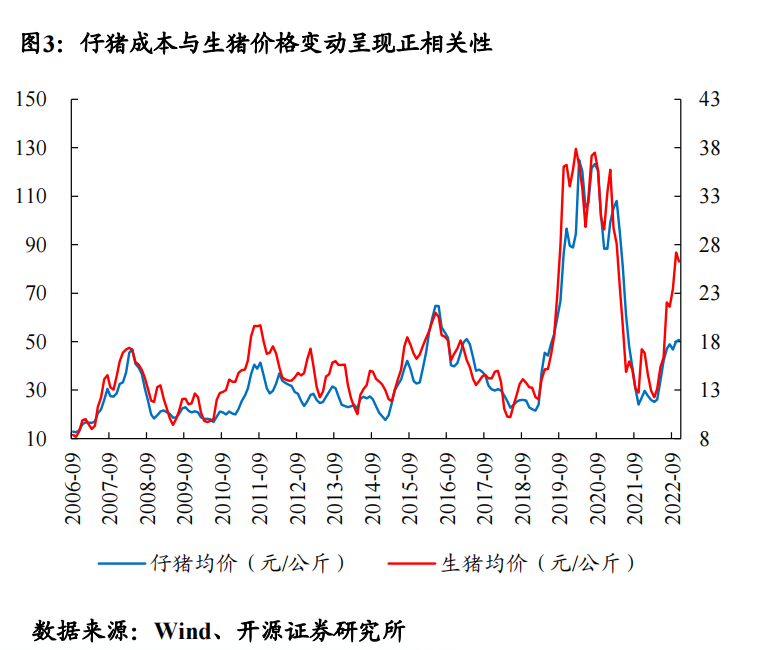

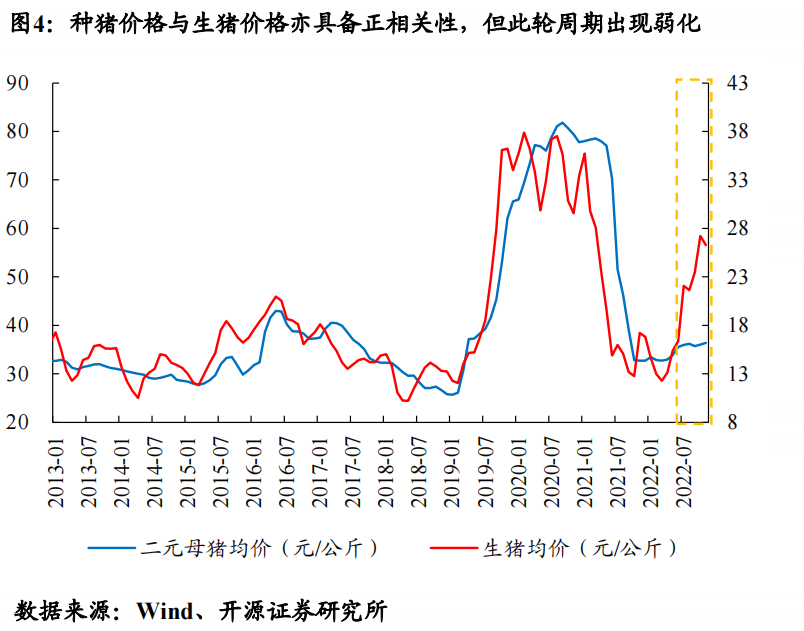

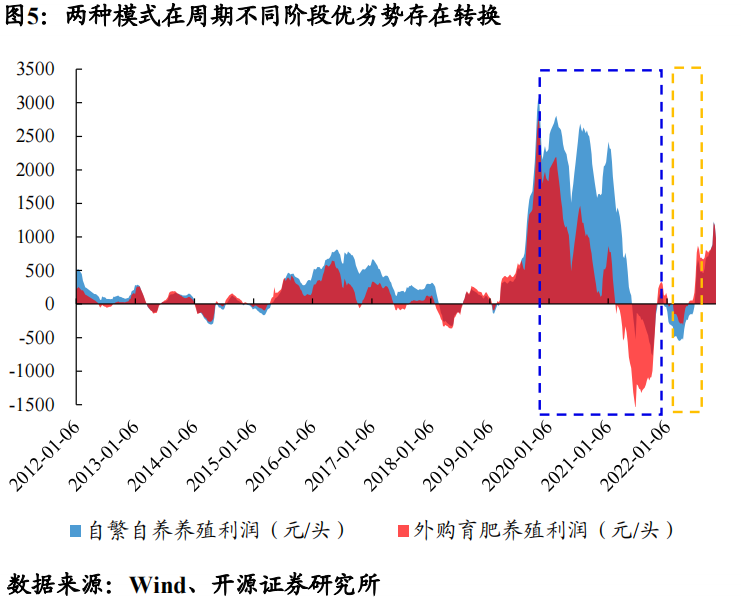

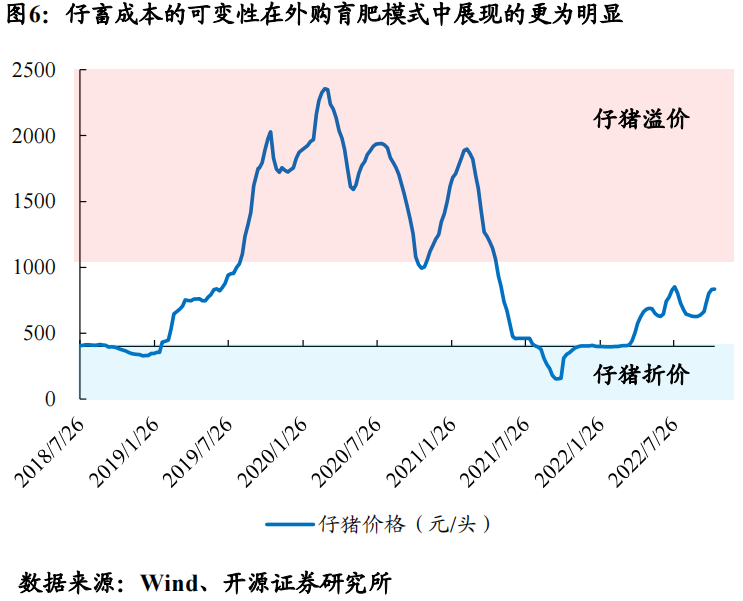

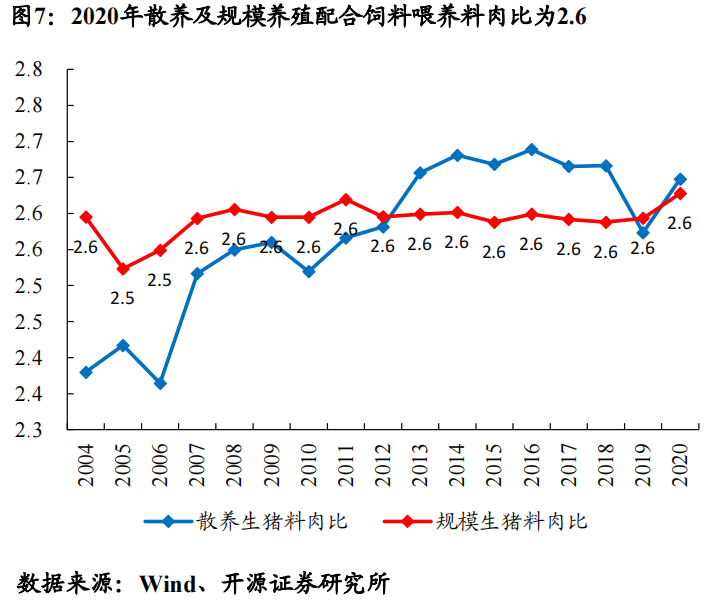

2022年11月21日中国出栏商品大猪综合日均价统计表(单位:元/公斤): 数据来源:饲料行业信息网慧通数据研究部 Part.1 猪价扰动因素增加 从国内外谷物价格与肉类价格变动规律来看,两者相关性显著。分析发现,上游作物价格对下游养殖产品价格的变动影响主要有二: (1)养殖成本上行抬升价格中枢显著; (2)原料价格涨幅及时长对养殖产品价格景气度持续性产生显著影响。 Part.2 可变成本变动将对下游扩产信心及节奏产生影响 成本-价格的相对变化是促成周期发生的核心原因。生猪养殖成本组成中占比最高的为仔畜成本、饲料成本及人工成本,变化规律来看: (1)仔畜成本呈现跟随猪价周期变动趋势,且受到疫病因素影响; (2)饲料成本主要受上游玉米、豆粕价格变动影响; (3)人工成本近年来保持稳定,波动较小,但不同养殖模式下人工成本差异显著。 Part.3 仔畜成本常与猪价呈现正相关 仔猪价格波动通常与生猪价格变化紧密相关。其正相关性内在机制在于,当其他可变成本保持相对稳定时,行业扩产(育肥补栏或增加产能)节奏受即期头均盈利能力及行业盈利可持续性预期影响。因此表现为与猪肉价格变动的相关性。但不容忽视的是,核心假设中其他可变成本的稳定性。 Part.4 仔畜价格的可变性更明显 一体化养殖与自繁自养仔畜成本存在差异。完整周期来看,两种养殖模式盈利能力存在阶段性差异,周期内猪价极值阶段,两种模式在仔畜成本端展现不同的阶段性优势。 猪价高点阶段:一体化自繁自养生猪更具成本优势(此时外购仔猪承受溢价); 猪价低点阶段:外购育肥生猪更具成本优势(此时外购仔猪存在折价)。 Part.5 饲料价格变动是养殖可变成本的最大扰动项 饲料价格上行,成本中枢显著上移。稳态状态下规模化生猪养殖配合饲料肉比稳定在2.6左右,若考虑青贮及其他饲料添加,整体料肉比为2.7-2.8。近年来随着工业饲料的普及,散养生猪料肉比逐渐趋于跟规模养殖一致。但此轮周期由于饲料原料价格的上涨,养殖成本中饲料成本显著抬升。截至11月初育肥猪配合料销售均价为4.03元/公斤,若按照2.7料肉比测算,生猪单位成本中饲料成本达到10.9元/公斤。较非瘟疫情前饲料成本上涨超2.5元/公斤。 Part.6 散养模式相对规模养殖人工成本劣势凸显 散养模式下家庭佣工成本抬升明显,较规模养殖出现人工成本劣势。2008年之后国内劳动力成本快速抬升,散养户通常养殖规模较小以家庭养殖模式为主。若按照机会成本折算人工成本来看,均摊到每头出栏生猪上的人工成本较规模养殖人工成本高出接近2.9元/公斤。因此,随着生猪散养户群体逐渐趋于老龄化退出,年轻人基于综合受益比较通常选择其他务工模式。 Part.7 上下游涨幅不一致,产能回补节奏慢 “猪周期”嵌套上游原料“库存周期”,导致育肥产能扩产意愿相对保守。 ①“非洲猪瘟周期”驱动养殖成本上涨主要因素为仔畜成本,表现为上下游价格同步抬升且养殖头均盈利较高,行业补产能相对积极; ② 本轮“猪周期”成本上涨主要驱动因素为饲料价格上涨,表现为上下游价格上涨不同步。 初期阶段,猪价下行成本上行,叠加行业整体对远期猪价上涨幅度预期偏谨慎,继而导致了行业产能在猪价上涨阶段回补缓慢,仔猪、种猪价格相较商品猪价上涨节奏迟缓。 Part.8 散养户相对谨慎,补栏节奏持续低于预期 以2017年为行业能繁产能平衡参考量,2022年9月行业能繁母猪存栏指数约为87.9,低于2017年初水平。由于2022H1上下游价格变动节奏错位(下游涨幅-上游涨幅<0),散养户2022年上半年基于养殖成本上行及铺底资金压缩,多选择收缩产能或退出,进而导致2022年下半年“育种-育肥”环节出现短期脱节(育肥产能去化比例大于一体化或上游种猪产能去化幅度),预计行业长期将向规模化集中度将持续抬升。 Part.9 本轮周期盈利时长或超预期 猪周期时长主要跟产能的调节时间节奏有关。理论上,供给释放相对产能增加滞后10个月;但增加能繁母猪,时滞则延长至22个月。由于供给变动相对产能变动的滞后性,产能增加通常导致供给提升过程持续22个月,期间供需关系切换将驱动猪价下破盈亏平衡线,从而行业进入产能去化阶段。 Part.10 本轮周期上涨期短,猪价高位震荡期长 缓慢补栏或将拉长猪价景气高位震荡时长。回顾历史轮次“猪周期”,演绎过程可分为三个阶段,即猪价的上行、高位、下行阶段。从时长维度看,完整周期时长通常为4年或48个月。历史规律角度看,每一轮猪周期虽然催化因素有差异,但启动时点、周期时长的相似性却较高。本轮周期猪价上涨节奏较快,但受补栏行为相对迟缓影响,寻找供需平衡时间或将拉长,意味着盈利期(高位阶段)时长或将拉长。 Part.11 Q4猪价旺季反弹仍有期待 本轮猪周期,价格上涨节奏并未脱离年内波动规律。回顾来看,年内猪价低谷通常出现在3月-5月,主要系春季后消费需求转淡,需求疲软对猪价形成压制。而年内高点通常出现在11月-次年1月,主要系冬季消费、年关消费叠加腌腊消费需求增加。旺季来临前猪价调整,前期压栏及二次育肥生猪加快出栏,消费旺季猪价反弹仍有期待。 Part.12 “效率周期”亦需要纳入考量 猪周期中隐含周期“效率悖论”,影响行业生猪供给系数。 资料来源:开源证券研究所 Part.13 一体化规模养殖企业迎来黄金发展阶段 一体化规模养殖企业将有望迎来黄金发展阶段。本轮“猪周期”的特殊性在于嵌套上游原料“库存周期”,导致产业链上游先于下游涨价。产业链下游养殖环节在亏损阶段,成本端的进一步上行加速铺底资金紧张程度加剧,进而逼迫养殖端养殖规模区域收缩。进而导致纯育肥环节产能去化幅度大于一体化产能, 即出现“缺肥猪不缺种猪”的行业现状。 行业内纯育肥环节出于对周期判断的谨慎性,导致其养殖久期缩短(即二次育肥群体占比增加),打破了前期行业内长期所建立起的“育种-育肥”相匹配的稳态。该状态将逐渐衍生出两种表现结果: (1)本轮周期的行业盈利时长或拉长; (2)规模养殖产能逐渐填补退出的仔猪育肥产能,行业规模化程度进一步提升。 上述两种结果都将有利于规模化养殖企业。因此具备养殖成本优势,出栏增长弹性的企业将在未来一个阶段显著受益。

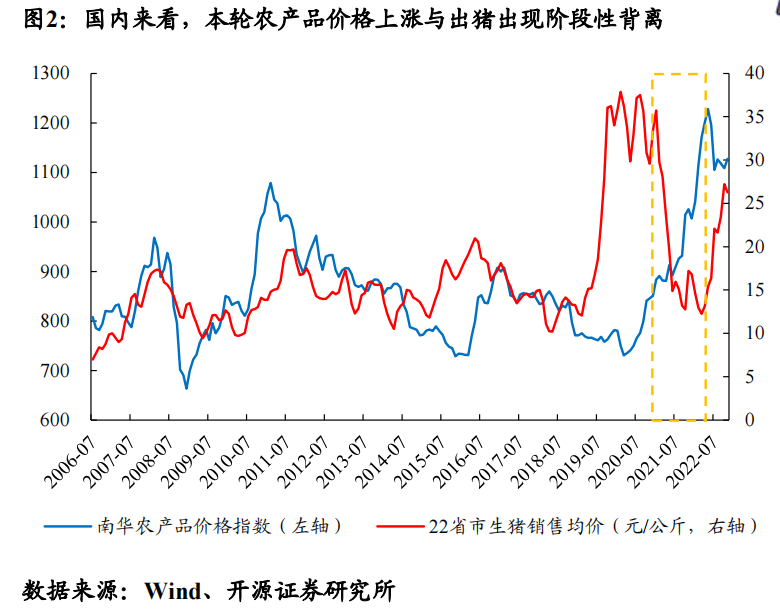

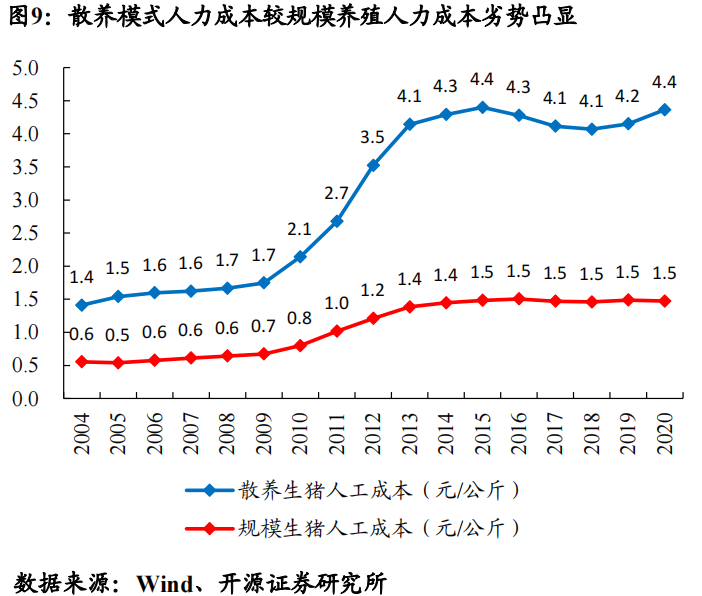

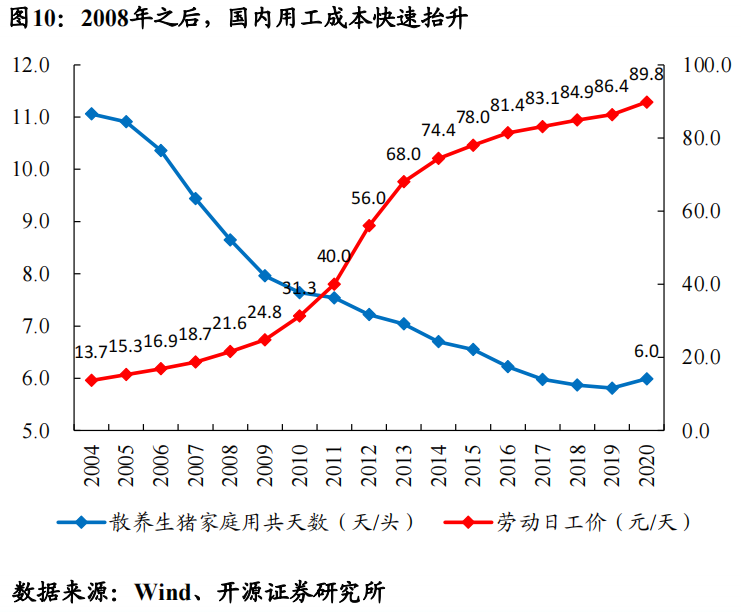

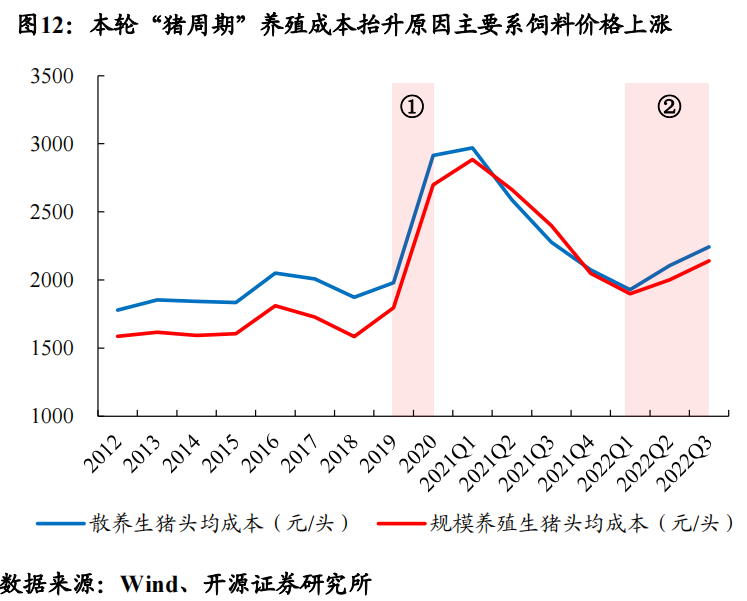

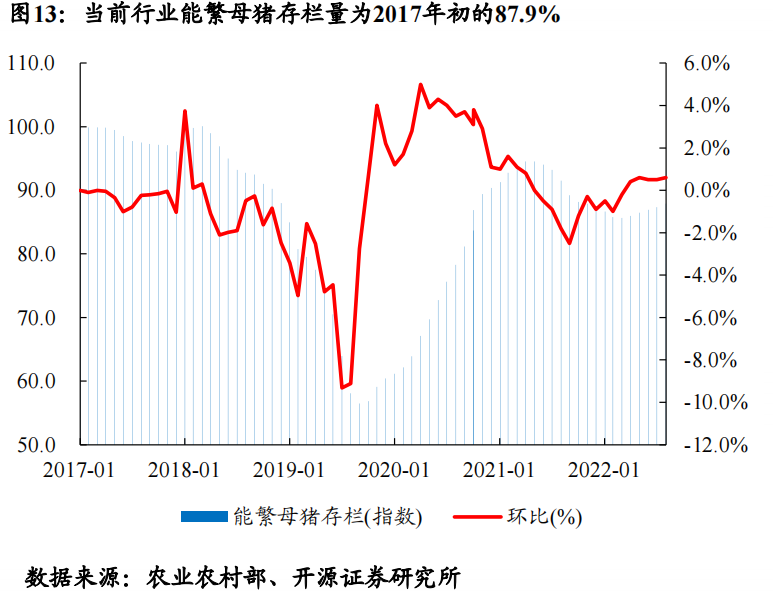

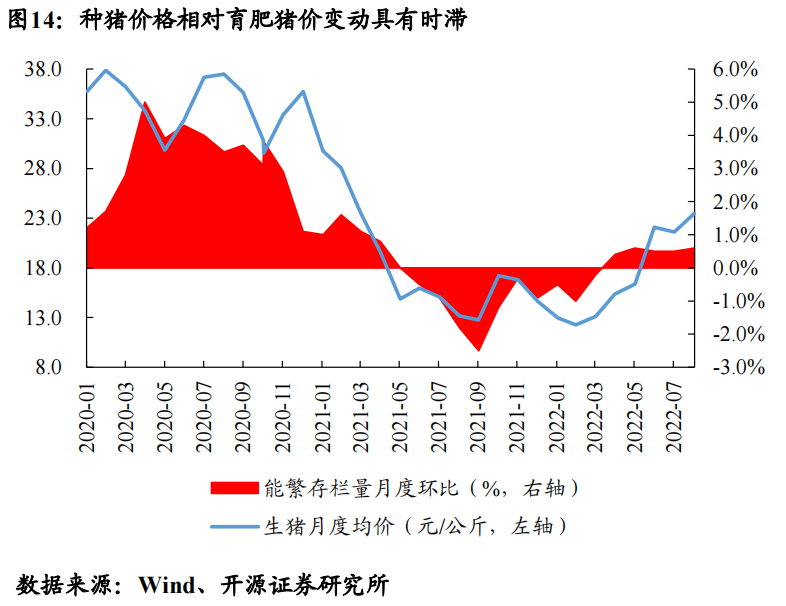

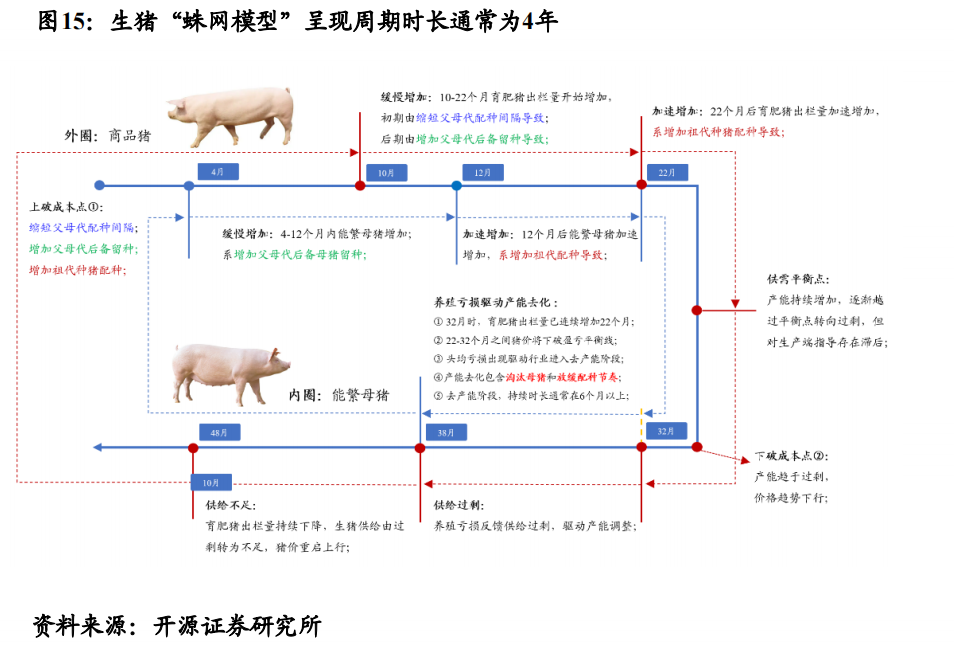

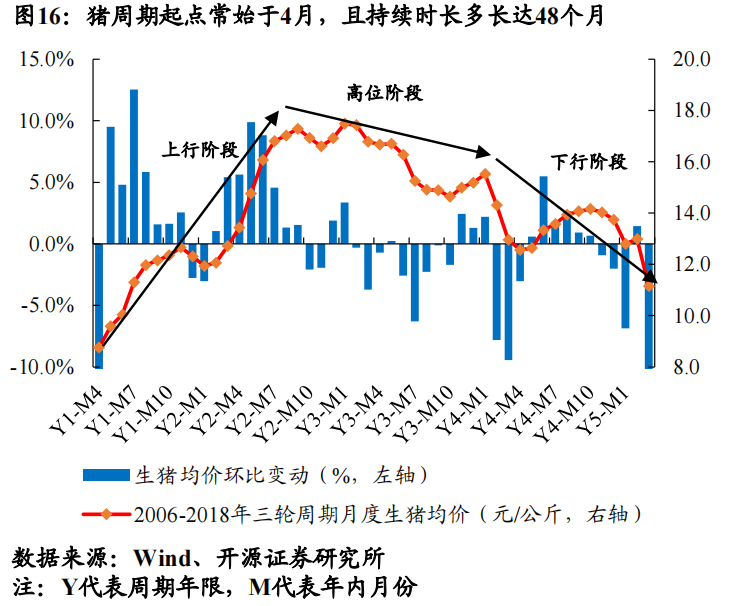

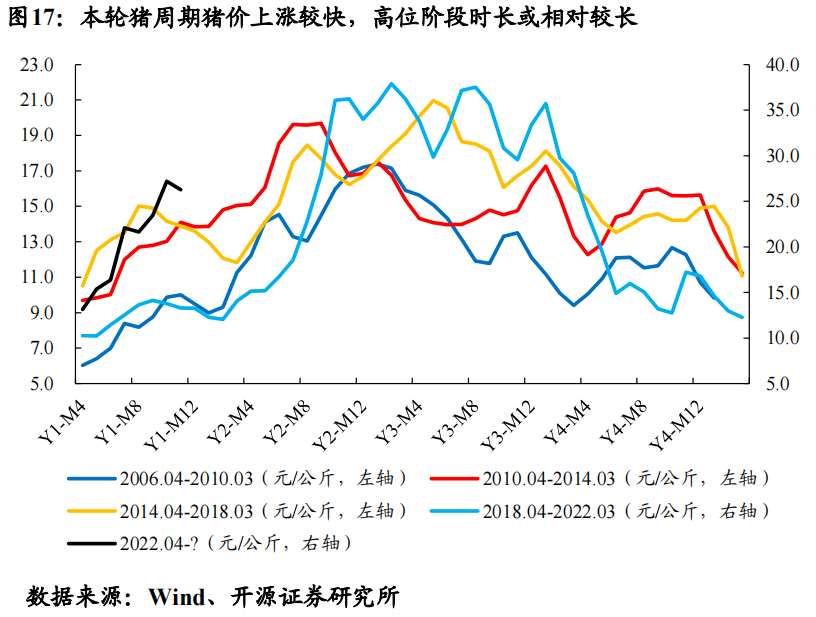

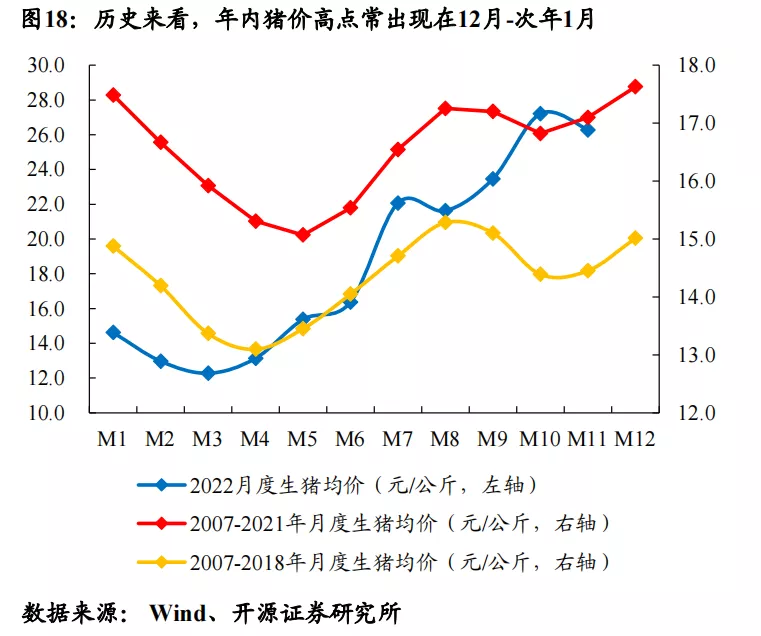

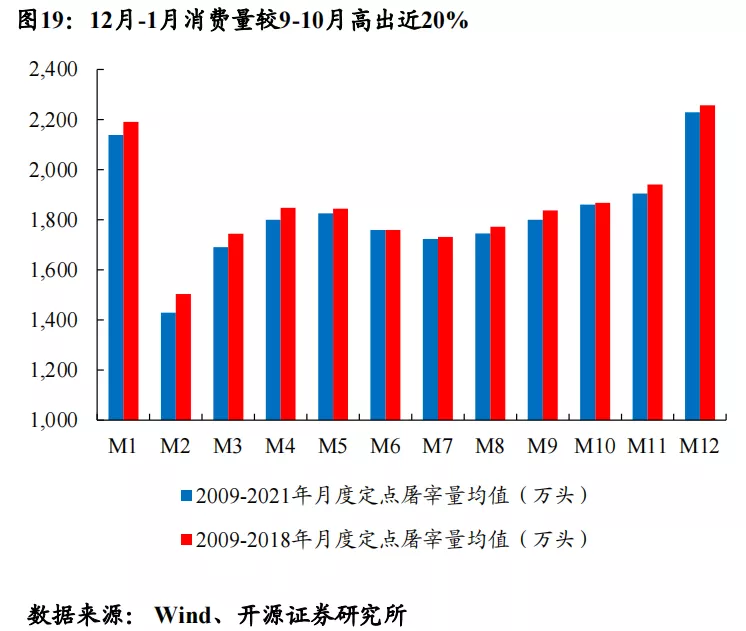

(来源:开源证券 分析师:陈雪丽 李怡然)