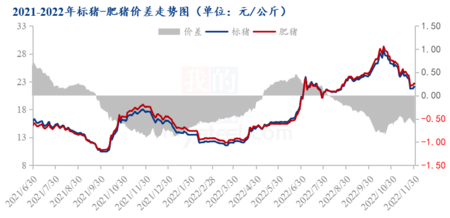

11月末,全国各地寒潮来袭,11月26日起最强寒潮正影响我国,超20省区市将被寒潮“速冻”。气温骤降,猪价升“温”。市场在萎靡不振数日之后,逢低迎来‘温和反弹’,猪市重焕光彩,猪价再度“涨翻天”,多地上涨幅度接近1元/公斤!

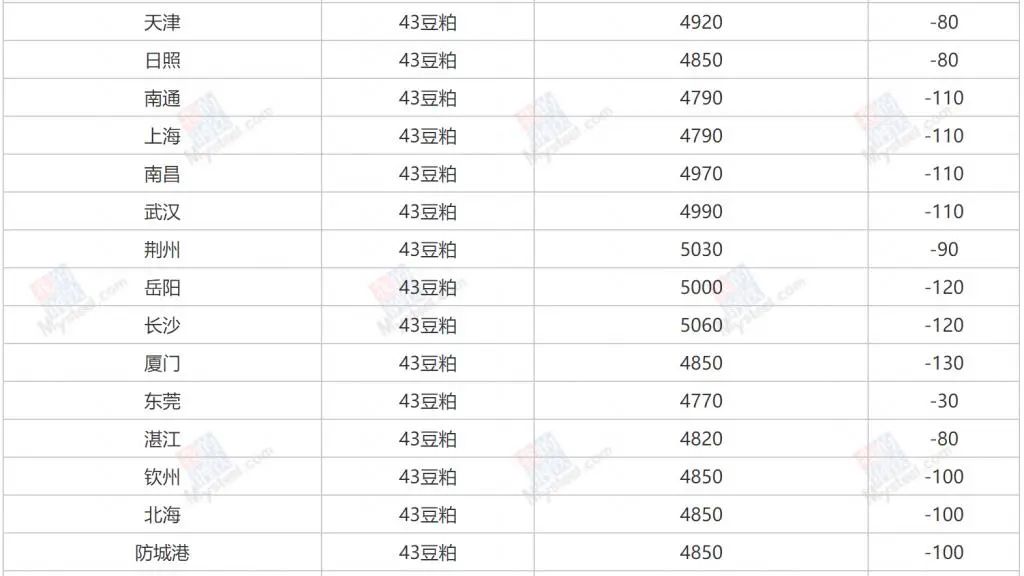

豆粕跌破“4900元”关口!双胞胎、海大等饲企宣布降价250元/吨!

(来源:三农事探究)

鲁公网安备 37010302000418号