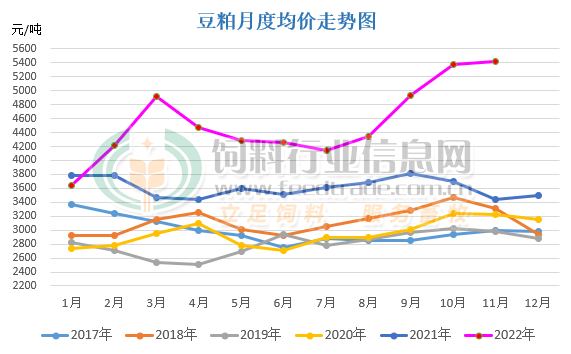

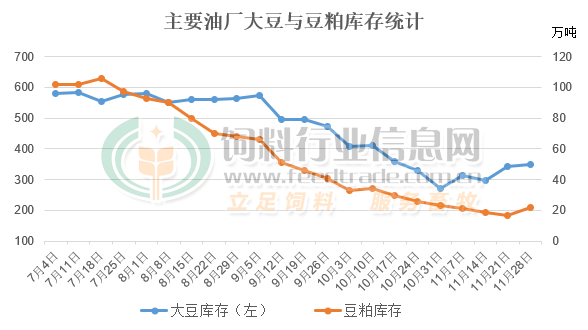

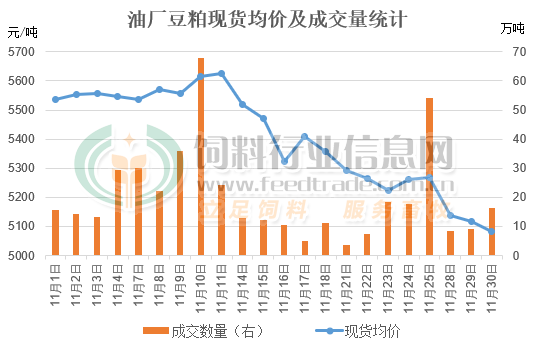

11月在美国密西西比河水位偏低出口缓慢但需求良好,大豆收割完毕产量下降,南美地区出现干旱影响大豆的播种进度,均对美盘大豆期价有所支撑。不过中国疫情扩散使得市场对大豆出口有所担忧及阿根廷再度实施大豆优惠汇率限制大豆价格涨幅,美盘大豆期价震荡略微偏强运行。国内进口大豆到港虽然有所延迟,但随着大豆陆续到港后油厂压榨数量攀升,豆粕供应逐渐增加但市场看空后市现货成交增量有限使得豆粕价格出现大幅回调,不过仍较10月出现小幅上涨。据饲料行业信息网慧通数据研究部统计,2022年11月豆粕均价5425.36元/吨,环比小幅上涨0.94%,再破近年豆粕月度均价新高,具体分析如下:虽说前期密西西比河水位偏低影响大豆装船运输,但随着河道疏浚后有所改善,美国大豆出口装船有所改善。相关数据统计本年度美国大豆出口销售总量为3730万吨,比上年同期的3717万吨提高0.4%,其中美国对华大豆销售总量为2260万吨,同比提高10.9%。南美方面正值大豆播种期,虽说南美播种面积及产量可能再创新高,但近期因出现干旱天气影响部分地区的大豆播种进度,其中巴西播种进度超87%,但落后于2021年同期的约90%;阿根廷大豆种植进度达到19.4%,比去年同期低了19.9%。良好的出口需求及落后去年同期的播种进度均对美盘大豆期价有所支撑。受进口大豆延迟到港影响,油厂开机率有所恢复但随着到港大豆数量增多,大豆库存终于出现止降转升的趋势。据国家粮油信息中心相关数据统计显示,截止11月27日主要油厂进口大豆商业库存348万吨,比10月同期增加75万吨,但仍比2021年同期减少71万吨。随着后期大豆到港高峰来临,大豆库存将继续攀升。因大豆到港高峰延迟及正值国内畜禽需求旺季影响,豆粕产量仍不及需求,库存持续下降,不过在11月下旬终出现止降回升。据国家粮油信息中心最新统计数据显示,截止11月28日国内主要油厂豆粕库存22万吨,比10月同期减少1万吨,比2021年同期减少29万吨,仍处于历史低位。不过随着大豆到港增多后压榨量增加,豆粕产量攀升后连续下降4个月的豆粕库存后首次回升,在大豆供应增多豆粕产量持续增加后库存将继续处于增加的趋势。因豆粕产量增加但是生猪及家禽价格有所回落,下游饲料养殖企业看空后市,继续提货增量有限,以随买随用并购买远期合同较多。加之后续到港大豆高峰期将要来临,豆粕产量将继续增加,供应宽松后豆粕承压下滑,油厂及贸易商促销及主动降价寻求出货情况增多,豆粕现货成交价格出现大幅下滑。相关数据统计截止11月30日豆粕现货成交均价跌至5080元/吨,较11月高点下跌达550元/吨,比月初下降460元/吨。随着后续豆粕供应由紧张向宽松格局转变,豆粕仍有继续回调空间。进入12月后国内即将迎来进口大豆到港高峰,油厂大豆及豆粕库存均会出现攀升的趋势,特别是生猪、家禽价格有所回调后养殖风险增加,饲料养殖企业购买现货增量有限的情况下,供应紧张格局将逐渐转为宽松,豆粕价格继续承压回调。不过随着豆粕等价格回落明显后但美盘大豆高企对成本有所支撑,油厂压榨利润持续下降的情况下回落的空间有所缩减,特别是要警惕南美产区天气炒作带来成本端的支撑,以及国内疫情扩散后运输受影响,最终导致局部地区供不应求价格出现大幅反弹。

(来源:饲料行业信息网)