因需求不及预期,大猪企11月出栏加速,多数猪企11月呈现出“量增价减”的景象。记者统计后发现,上市猪企2022年已累计出栏超1.1亿头,其中牧原股份已成为上市猪企中首家收入超千亿的生猪养殖企业。

年关将近,规模猪企依然计划积极出栏,财联社记者根据各公司2022年出栏目标推算,12月上市猪企或将出栏超千万头。但因生猪需求弱于往年,当前猪价较10月高点相比,养殖利润已缩水6成,多位业内人士向记者表示,市场预期下旬震荡回落。

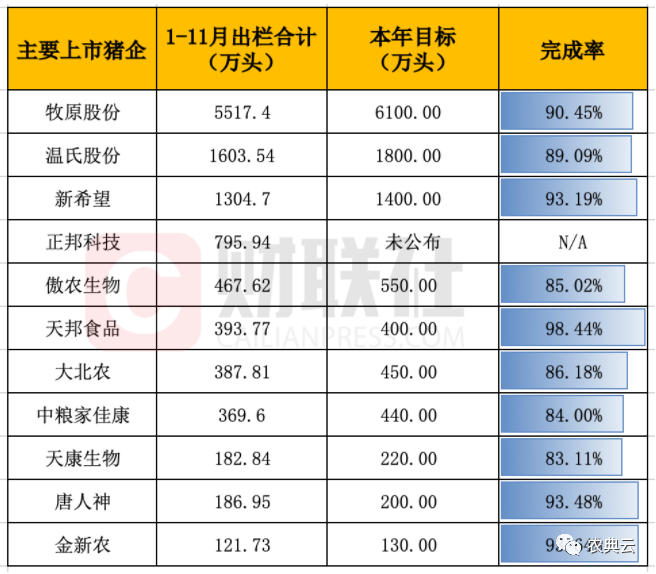

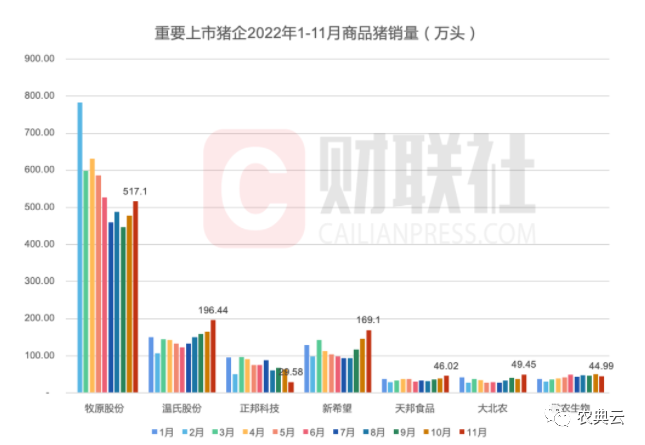

进入腌腊肉季,猪价仅在12月初迎来小幅上涨,而后接连数日下跌。12月11日,云南、辽宁、吉林、河南等多个省份的最低猪价已经跌入9元区间,成本在1 0元/斤及以上的养殖(场)户已经开始亏损。11月猪价持续疲弱,规模场、集团企业出现“抢跑”现象。涌益咨询总经理郑丽丽向记者表示,样本企业11月实际出栏完成度达到102.3%,12月计划出栏量集团企业平均预计增加6.28%。根据销售简报,多数猪企11月出栏量环比变动增幅明显,其中牧原股份、温氏股份(300498.SZ)、新希望(000876.SZ)、大北农(002385.SZ)、天邦食品(002124.SZ)、唐人神(002567.SZ)和天康生物(002100.SZ)11月出栏量依次为517.1万头、196.44万头、169.1万头、49.45万头、46.02万头、23.81万头、17.78万头,环比分别上升8.2%、18.88%、16.18%、30.3%、19.36%、14.31%、22.71%。

(数据来源:各公司公告 财联社记者整理)

而今年上半年出栏量同比快速上升的傲农生物(603363.SH)11月却出现出栏量环比放缓,公司曾宣布生猪养殖业务将从“上量”转入“提质”阶段。公司内部人士向记者表示,春节前公司还是会按照正常的出栏节奏区规划,截至11月,生猪养殖成本达到18元/公斤,前期因为“上量”发展等导致公司负债率较高,后期公司也会努力降低负债率,提高利润率。值得一提的是,曾经的头部猪企之一正邦科技11月缩量明显,11月仅销售生猪29.58万头,其中仔猪14.63万头,环比下降54%,同比下降70.53%。对于生猪销量下滑,正邦科技表示:“主要是由于公司出栏规模缩小所致。”价格方面,11月养殖企业销售均价多在22.3元/kg-24元/kg之间,较10月环比下降9%-13%,根据涌益咨询数据,在10月中下旬猪价高点28.02元/kg时,5000-10000头自繁自养出栏肥猪利润约1343元/头,而在近期21.91元/kg的猪价下,5000-10000头自繁自养出栏肥猪利润约519.87元/头,利润缩水约6成。温氏股份内部人士向记者表示,公司10月份肉猪养殖综合成本降至8.1元/斤,公司本年度1-10月肉猪养殖综合成本平均值已落在年初计划的8-8.5元/斤目标区间内。目前饲料成本依旧处于高位,相比三季度,肉猪养殖综合成本中饲料成本并没有下降,反而略有提升。公司将通过肉猪养殖规划,养殖规模提高后降低折旧摊销和管理费用,明年公司肉猪养殖综合成本有望得到进一步下降。生猪比11月还多,12月或还有1165万头猪在路上据统计,2022年1-11月,牧原等11家猪企合计出栏生猪1.13亿头,这一数值较去年同期增加了2560万头、增幅29%。2021年,我国TOP20猪企出栏量已占到全国的1/5,规模猪企的出栏量无疑已经成为影响猪价的一大重要因素。2022年1-11月,金新农出栏121.73万头,已超额完成全年目标。除去未公布目标的正邦外,按照最低出栏目标计算,其余9家要想全部达标,预计在12月仍有高达1165.8万头的生猪要出栏,明显多于11月份。农业农村部猪肉全产业链监测预警首席分析师朱增勇表示,今年的腌腊肉需求较往年有不同程度的下降,消费需求的恢复不及预期。在规模猪企12月出栏预计大增的情形下,养户把握好出栏节奏尤为重要。近两年,豆粕、玉米等饲料原料价格持续上涨,直接推升了饲料成本。牧原表示,由于原粮涨价,饲料占总成本比例略有增长。温氏表示,相比2017年全年水平,其综合成本中的饲料成本提升了1.5元/斤左右。

目前多地豆粕价格仍居高位,饲料成本难以在短期内下降。养殖成本中枢的上移,使得猪价的变化对养殖利润的影响要高于往年。据央视新闻近期的调研,当前养一头猪的利润为500元,由于饲料成本的上涨,利润较此前减少了300元/头。这一再提醒我们,饲料成本高就是养猪的风险,另外规模猪企增量迅速也是影响猪价的重要因素。如果我们不努力实现养猪降本,外加盲目增量,就很有可能成为“在夹缝中生存”的养猪企业,避免不了被行业淘汰的命运。

(来源:综合腾讯客户端、财联社)