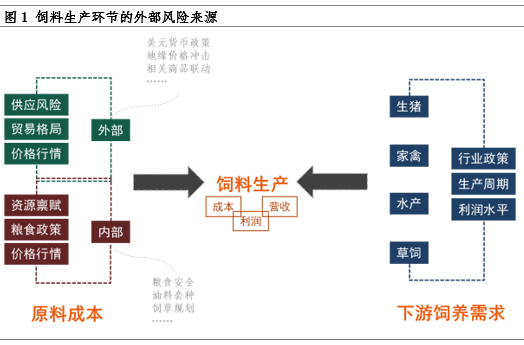

作为产业链中工业化程度最高的饲料产业,当下正面临来自于宏观经济、原料成本以及饲用需求三个层面的经营压力,并通过粮食进口、国内供应成本以及养殖量利水平对企业形成风险传导,从成本和营收两个方向挤压饲料产业利润水平。

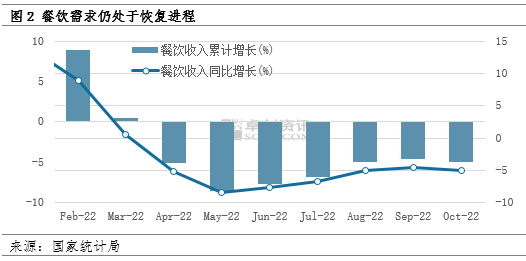

一、宏观需求表现低迷 餐饮需求作为宏观消费需求的重要构成部分,2022年整体表现为“L”型复苏态势,底部持续时间拉长,反映出流感肺炎病毒影响下的居民食品消费场景缺失下的需求增长乏力,具体表现在全年生鲜农产品市场消费需求反季节拖累市场价格。尤其是国内生猪市场,季节性需求增量落空,使市场供需错配明显,并向上传导至养殖环节的经营收益,进而带动对饲料端需求的转弱。

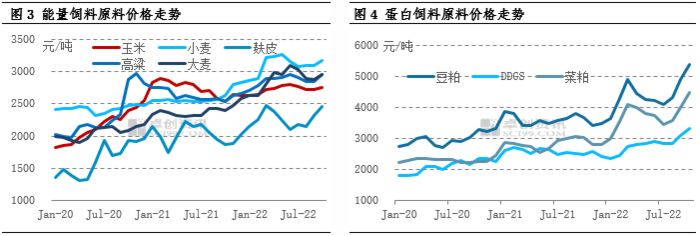

二、原料成本压力中期仍存 能量类饲料2022年在国际农产品市场影响下,同比仍继续上涨,截至2022年10月,玉米同比涨8.3%,小麦同比涨20%,麸皮同比涨31.6%,高粱同比涨16.7%,大麦同比涨23.3%。蛋白类饲料阶段性供需错配也进一步造成了价格的持续走高,豆粕同比涨47.2%,DDGS同比涨33.3%,菜粕同比涨47.7%,均创下了历史价格最高水平。原料成本的普遍增加,使饲料企业经营压力明显增大。 |

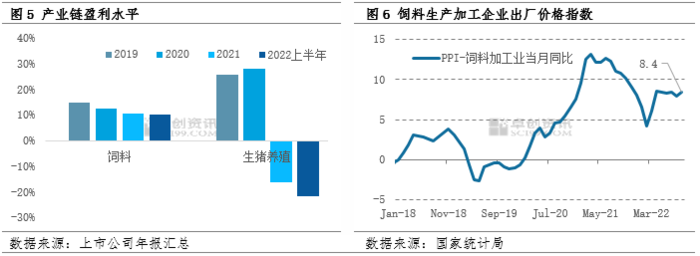

再叠加需求端偏弱,生猪养殖上半年亏损对饲料需求的拖累明显,同时国内肉蛋禽养殖产能总体水平处于相对偏低状态。作为连接种养殖业的关键环节,饲料生产加工企业利润率水平也跟随需求端下行。统计局数据显示,国内饲料加工企业出厂价格指数PPI9月同比涨幅仅8.4%,远不及饲料原料端涨幅情况,也进一步造成了饲料生产的阶段性亏损。

三、饲用需求呈现差异化

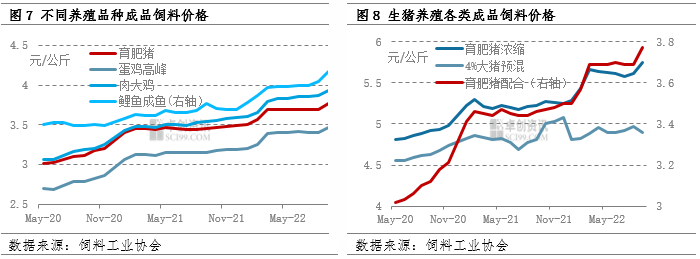

对于不同的养殖品种,由于饲料原料端价格的上涨,成品料在原料成本带动下也表现为明显上涨态势。根据饲料工业协会统计数据,截至10月,价格同比涨幅最大的成品料为水产饲料,以鲤鱼成鱼料价格水平来看,10月均价同比去年涨幅达12%;其次则是肉蛋禽饲料价格平均涨幅超10%;生猪饲料价格涨幅则在9%左右。

而从养殖环节的饲料成本来看,蛋白类饲料原料价格的上涨对不同养殖品种和不同类型饲料的成本影响也有明显不同。目前单斤肉鸡和鸡蛋的饲料成本受豆粕价格上涨影响明显,已经分别达到了2.4元、4元附近,涨幅几乎达到过往的翻倍水平;而单斤生猪饲料成本则相对涨幅不大,但也已达到4元左右水平;而浓缩料和配合料由于添加了蛋白类原料,也明显与仅有维生素和氨基酸等成分的预混料形成差异化走势。

综上,由于宏观市场格局及原料成本变动趋势属于长期性问题,短期来看饲料企业盈利能力的改善很大程度上或仍要依赖下游养殖端的需求提振。而从饲料产业发展特点也能够看出,中短期饲料市场往往与下游养殖周期波动以及疫病发生规模保持同步,预计后市在新一轮“猪周期”的带动下,饲料企业经营效益或有望阶段性改善。