多家调查显示,2023年中国大豆进口预计达到9800万吨

11月饲料生产形势!

11月饲料生产形势!

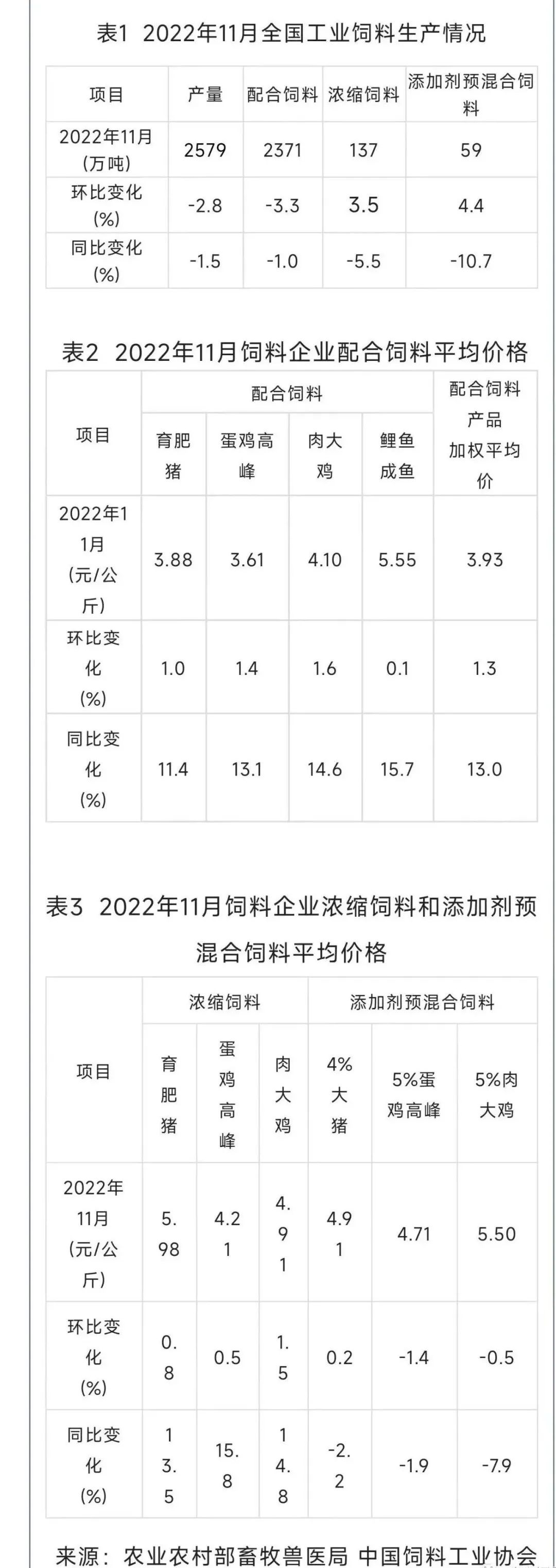

据样本企业数据测算,2022年11月,全国工业饲料产量2579万吨,环比下降2.8%,同比下降1.5%。主要配合饲料、浓缩饲料产品出厂价格环比小幅增长,添加剂预混合饲料产品出厂价格以降为主。饲料企业生产的配合饲料中玉米用量占比为37.4%,环比增长2.8个百分点;配合饲料和浓缩饲料中豆粕用量占比14.7%,环比下降0.6个百分点。

大豆:进口减少,库存回升

上周美国对中国大陆装运约107万吨大豆

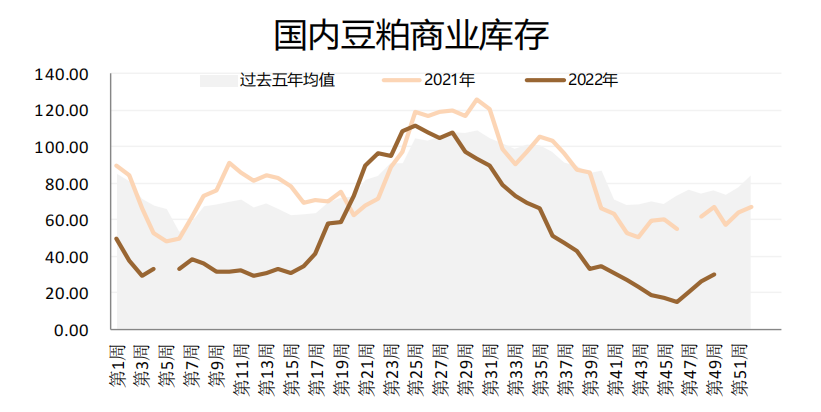

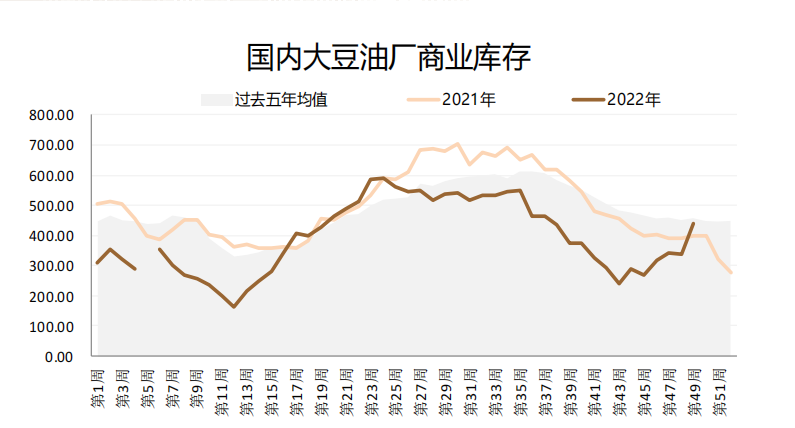

美国农业部发布的出口检验周报显示,上周美国对中国(大陆地区)装运的大豆比一周前减少3.2%。 截至2022年12月22日的一周,美国对中国(大陆地区)装运1,073,756吨大豆,前一周装运1,109,604吨大豆。 当周美国对华大豆出口检验量占到该周出口检验总量的61.2%,上周是68.5%,两周前是63.4%。 美国农业部在2022年12月份供需报告里预计2022/23年度中国大豆进口量为9800万吨,和11月份预测持平,比2021/22年度的9157万吨(之前预估为9000万吨)提高7.0%。 大豆、豆粕库存继续回升 全国主要油厂大豆库存、豆粕库存均上升。其中大豆库存为438.95万吨,周环比增幅29.81%。本周大豆库存大幅增加,前期密西西比河干涸影响航运以及海关清关缓慢,导致11月份大豆到港不及预期,都在12月份得到了体现,预计12月份国内主要市场油厂进口大豆到港量约910万吨。换言之,接下来的两周每周大豆到港或将在200万吨以上,大豆库存仍将继续增加。 豆粕库存为30.07万吨,周环比增幅13.69%。上周大豆压榨量维持高位,豆粕产出增加,库存连续第三周回升。需关注饲料企业春节前备货需求,预计后期豆粕库存将继续累积。

03

分析师称,2023年中国大豆进口需求有望恢复性增长,因为压榨利润改善、饲料需求增加,国储库存需要补充。不过疫情以及应对措施将给中国需求带来不确定性。

10多家贸易公司、压榨厂和经纪行的市场人士参与的调查显示,2023年中国大豆进口预计达到9800万吨,同比增长8.3%。

过去一年来,由于压榨利润低迷,国内消费疲软,中国大豆进口需求一直疲软。

分析师和贸易商表示,中国大豆进口需求增长,在很大程度上受到政府补充储备的推动。业内人士估计,在2022年政府举行多轮国储大豆竞价销售后,2023年将需要补充多达700万吨的国储库存。

美国农业部预计2022/23年度中国大豆进口量增至9800万吨。美国农业部称,饲料需求增加,加上蛋白替代供应有限且价格上涨,因此2022/23年度中国大豆进口量将同比增加700万吨。美国农业部称,随着生猪存栏量增加,家禽、牲畜和水产养殖行业的产量提高,2022/23年度中国饲料总体需求将会上升,这有助于推动大豆进口需求升至接近历史最高水平。此外,中国大豆压榨利润预计将会改善,特别是从2023年第二季度开始,因为对豆粕饲料的需求增加。

分析师表示,中国疫情形势也可能会影响到2022/23年度的需求。今年1-11月中国大豆需求同比下降8%,为8060万吨。尽管最近放宽了限制,但明年的疫情形势仍有很多不确定性。一些分析师认为中国感染病例将在2023年达到顶峰,担心政府重新实施严格限制,从而再次遏制贸易流动。一位分析师说,如果2023年疫情继续对中国经济产生不利影响,中国大豆需求可能会削减到9600万-9700万吨。

(来源:农牧前沿 综合整理)