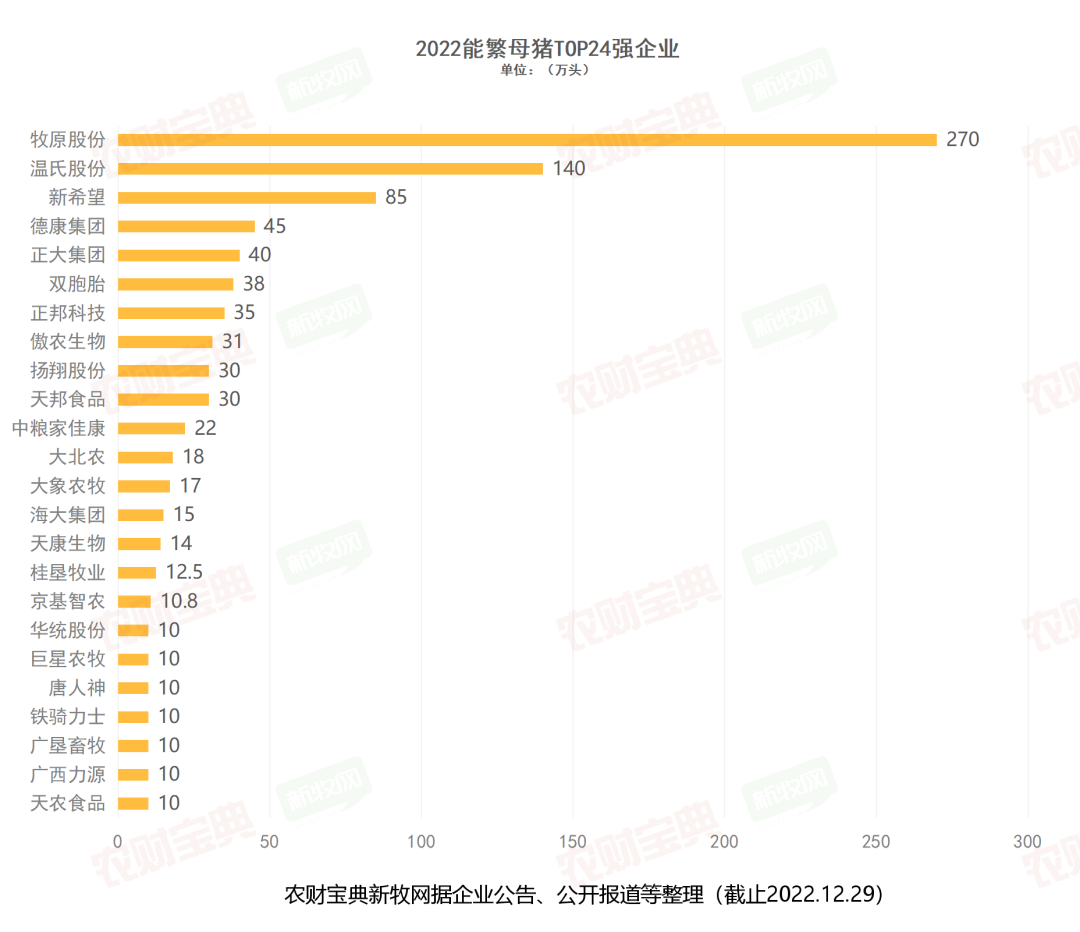

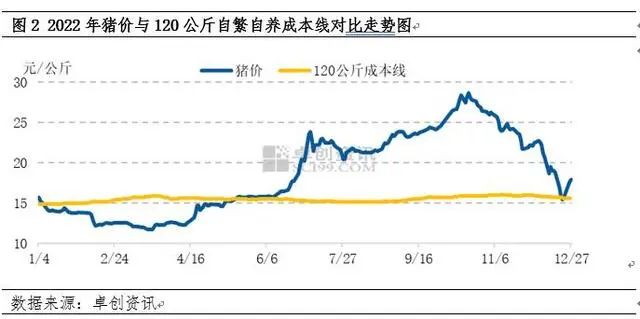

2022年,生猪养殖行业迎战新一轮猪周期。中国农业科学院北京畜牧兽医研究所研究员朱增勇对中国商报记者表示,新一轮猪周期在2022年4月就已经开始。目前,从行业集中度来看,位居前20名的龙头猪企已经占据出栏和能繁母猪存栏的20%—25%,预计2022年这个占比或会提升到25%—30%之间。而据农财宝典新牧网记者统计,全国能繁母猪TOP24企业目前共存栏923.3万头,约占全国的21.6%。 在新一轮猪周期中,率先冲锋的是上市猪企。2022年,上市猪企的生猪出栏量达到新高峰。据中国商报记者不完全统计,多家上市猪企前11个月的生猪出栏量已超过2021年全年。虽然年度生猪出栏数据还未出,但上市猪企刷新生猪出栏量已成定局。 猪企的年度出栏量在逐年增长。2021年,牧原股份生猪年度出栏量同比上涨122.26%,温氏股份的年度出栏完成率达到110%—120%。12家上市猪企在生猪出栏量均有增长的情况下,制定了2022年年度出栏目标。按照当前超过80%的完成率,多家上市猪企2022年前三季度的生猪出栏量已经接近甚至超过2021年全年的生猪出栏量。 上海钢联的农产品分析师徐学平对中国商报记者表示,2022年前三季度,10家上市猪企累计出栏量分别占到全国出栏量的14.46%、16.41%、17%,养殖集中度保持稳步提升态势。目前规模猪企普遍有增加产能的规划,预计到2025年左右,上市猪企的市场占有率有望达到30%—40%,甚至更高。 “很多猪企都在进行全产业链的布局,猪企能够保障全产业链效益的稳定。同时,全产业链的布局也降低了猪企对外部屠企的供给,未来下游产业链或迎来横向与纵向整合。从产业的稳定性来看,行业集中度、规模化提升、生猪产业链的完善是有利于猪周期稳定发展的。更重要的是,企业需要根据国家整体的经济形势以及产业的基本面来完善产业结构。”朱增勇说。 产能扩张增加了生猪供给,但也导致生猪价格的下滑。卓创资讯生猪分析师朱泽坤表示,截至12月23日,2022年生猪年均价格为18.64元/公斤,同比降幅达6.24%。其主要原因是2022年生猪供应继续增加。 回顾2022年,生猪价格涨跌难测。2022年1—5月,生猪价格始终徘徊在盈亏平衡点,2022年春节后下跌至年内最低价格,到5月才有所回升,从6月中旬起生猪价格步入快速涨价通道,全行业就此摆脱了长达17个月的亏损状态,部分上市猪企开始盈利。 朱增勇表示,在以往的周期,生猪产能下降的时间较长,产能调减中叠加其他因素,往往导致产能过度下降。而本轮周期产能调减较温和,产能波动在合理范围内,意味着2023年生猪供给将相对稳定、充裕,生猪价格会弱于2022年三季度以来的水平。 猪企或陷入“加量不加价”的焦虑中。在全国各大规模猪场调研的生猪市场从业人员坦言,当前,采购仔猪用于扩产的群体主要还是集团养猪场,目前屠宰企业需求不佳,生猪价格持续回落,未来市场或面临有价无市的尴尬局面。 合理规划产能或成为2023年上市猪企首要考虑的问题。光大期货研究所生猪行业研究员孔海兰对记者表示,行业未来的发展方向就是淘汰过剩产能。目前很多规模猪企的养殖成本比个体散户还要高,亏损面也较大。 国内某上市猪企相关负责人坦言:“目前,生猪价格旺季不旺,预计养殖亏损或将持续到2023年1—2月。当前,猪企的资金压力较大。” 中信期货研报称,随着产能的持续恢复,2023年生猪周期将进入下行通道,上半年供给恢复初期虽有增量但幅度有限,叠加需求淡季,预计生猪价格将较为顺畅地过渡至下行阶段;下半年随着2022年四季度养殖利润达到较高水平,母猪补栏提速,将使生猪出栏压力进一步增长,而需求有季节性旺季,能够承接部分供给增量。因此,预计2023年生猪周期将以温和下行为主要趋势。 经过四轮猪周期的考验,生猪养殖行业“一超多强”的局面已经形成。牧原股份2022年出栏量约占上市猪企整体出栏量的50%,但其负债率仍在60%左右。牧原股份表示,在利润成长性方面,公司的内部管理主要通过采取各项措施来降低成本,以目前的规模来看,通过降成本来增加利润的效应非常可观。 目前,上市猪企整体资产负债率仍处于较高水平,其中正邦科技、傲农生物、天邦食品的三季度资产负债率均已超过70%,正邦科技已经资不抵债。 傲农生物表示,公司正处于相关完善工作尚未完全见效、成本与育肥规模提升匹配下降的阶段,随着育肥工作的继续推进,育肥成本将进入配套逐步完成后的预期理想状态,公司会继续强化降本增效的措施,加强经营管理。 “降成本是一个中长期过程,对于养殖端来说,要做好疫病防控和营养管理,提高饲养效率,并适度淘汰落后产能母猪,从而提高产仔数和成活率。同时,对于龙头企业来说,还应及时调整企业发展重点任务,加大产业所需科技的研发力度,为提升企业成本竞争力做好支撑。此外,还可以利用‘保险+期货’等金融风险工具,降低生产环节的市场风险。”朱增勇表示。

(来源:综合中国商报、卓创资讯)