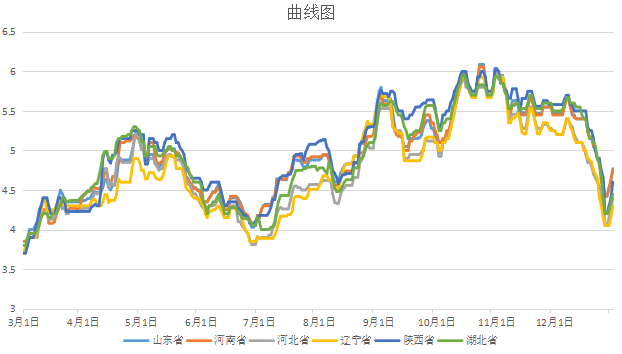

目前全国蛋价及养殖基本形势 向右滑动 节前蛋价变化影响因素分析 Part.1 // 销售同比下降,销区人流量减少 2022年全国代表销区市场鸡蛋总销量为369622.3吨,同比降低1.11%,特别是疫情放开传播阶段,消费极为低迷。目前大中城市逐渐返岗返工,复苏秩序井然,中小地市乡镇正在经历传播期,消费仍需要时间恢复。 往年1月份销区市场销量一般较前一年12月多呈现下跌5%-15%,临近春节院校集中放假工厂劳工返乡,销区市场需求逐渐缩减,南方蛋商清库存价格呈现弱势。 Part.2 // 消费南北分流,内销渐入佳境 根据往年数据,蛋价会在元旦前、腊八时间段走高,而后将逐渐进入各产区内销期,价格因区域消费和供需而高低不同。 此时南方工厂逐渐停产劳工返乡,节日气氛因为亲人的回归逐渐浓烈,团聚情绪高户外活动多消费强烈,而探亲习俗多采购高端蛋品,内销鸡蛋整体价格被提升。 特别是劳工输出较大区域,比如河南南阳、周口、商丘,在这个时间段都会迎来蛋价阶段高点。 Part.3 // 商超春节备货,销售需求前置 受奥密克戎传播影响,目前消费低迷逐渐恢复。不同于较早放开的大中城市,其余地市正处于传播高峰期,户外活动少、年节需求采购延后,各商超备货需求相对也会计划性推迟。 区别于年前的市场端备货小高峰,年后多数养殖端都处于消耗库存期。本月因疫情开放原因消费仍低,相较于内销略大区域,内销需求较低产区养殖端对年前鸡蛋销售紧迫感增强,年后销售需求前置增加情绪因素,蛋价会有阶段走弱波动。 Part.4 // 疫情或有反复,市场变数仍存 中国疾病预防控制中心流行病学首席专家吴尊友指出,今冬疫情可以概括为“一峰三波”。从12月中旬到1月中旬将是第一波疫情,第一波以城市为主,感染人数会逐渐上升起来。第二波是1月下旬到2月中旬,春节前的人员流动造成第二波乡村疫情上升。第三波是2月下旬到3月中旬,春节后返岗返工。这三波疫情构成了今冬的新冠流行峰,持续大概三个月左右。 随着时间发展消费恢复不及预期,蛋价变化与往年不同。毕竟放开后奥密克戎传播速度始料未及,感染症状反应(特别是对老人的损害)超群众认知,高烧猝死时有报道。使消费恢复期在无形中不断延长,节日采购不集中,蛋价整体形势仍存变数。

结论 是的,腊八之后就是年, 留给蛋价调整的时间非常有限。结合奥密克戎的传播发展,各地市乡镇伴随着劳工返乡正处于高峰阶段,区域人员户外活动恢复节奏不同。那么春节采购时间就会因恢复情况不再集中,也会因为感染情况增加节前消费变数,从而改变区域鸡蛋需求。

(来源:蛋行好事BusEgg)