2022年鸡蛋行情的不同之处

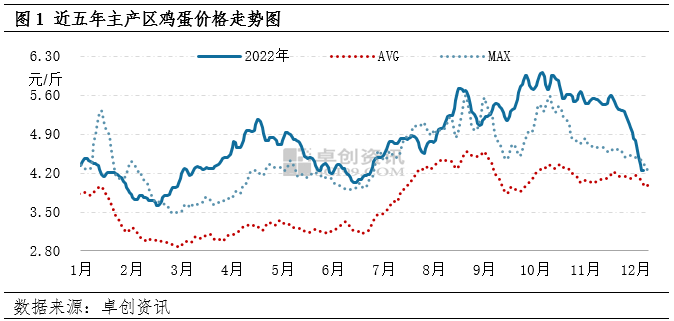

相较往年,2022年鸡蛋行情有两个突出特点。一是蛋价整体偏高,截至12月28日,全国主产区鸡蛋年均价为4.77元/斤,较去年同期涨幅10.67%,较近五年均值涨幅30.33%,年内多数时间蛋价处于近五年同期最高水平。二是季节性变化较往年有所差异,蛋价表现为“淡季不淡,旺季不旺”。从季节性规律来看,3月、10月为传统淡季,4月行情虽有好转,但往年涨幅有限,今年3-4月蛋价强势上涨,累计涨幅25.46%;10月份蛋价涨至年内最高,日均价甚至突破6元/斤。

低供应、高成本支撑蛋价高位

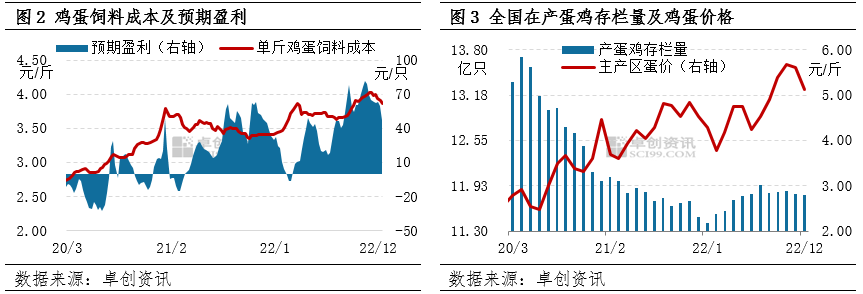

2022年受玉米、豆粕价格上涨影响,饲料成本涨至历史高位。卓创资讯监测数据显示,截至12月29日,年内单斤鸡蛋饲料成本均值为3.75元,同比上涨6.84%。饲料成本高位,刺激养殖单位对低价产生惜售情绪,使得蛋价易涨难跌,进而对蛋价形成有力的底部支撑,但同时也抑制了养殖单位的补栏需求。卓创资讯样本监测数据显示,1-11月份鸡苗总销量同比下降2.88%,且多数时间内持续低于正常水平,导致年内新增产能始终偏低。但由于蛋价处于高位,蛋鸡养殖盈利可观,养殖周期多有延长,1-11月份主产区代表市场淘汰鸡总出栏量同比下降6.59%。由于新增产能与淘汰产能均处低位,年内在产蛋鸡存栏量增速缓慢,1-7月份产蛋鸡存栏量由11.41亿只增至11.94亿只,之后在11.81亿-11.85亿只之间窄幅波动,2022年平均存栏量同比减少0.51%,较近五年均值减少5.26%。在产蛋鸡存栏量持续偏低,导致年内鸡蛋供应紧张,支撑年内蛋价长期处于高位。

需求变化影响年内蛋价季节性波动

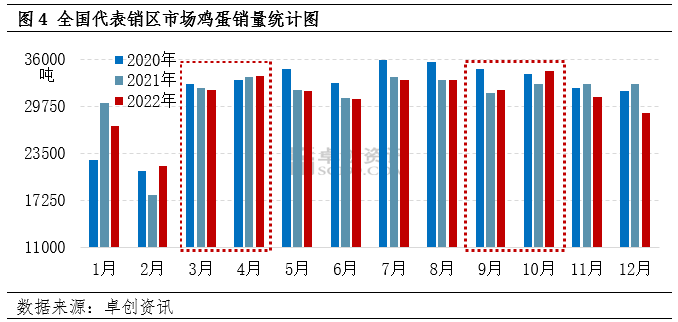

2022年鸡蛋价格“淡季不淡、旺季不旺”的现象主要受到需求变化的影响。3月、4月以及10月份蛋价强势上涨均因市场流通不畅,终端消费者以及下游批发商多积极备货,导致部分市场需求前置。根据卓创资讯监测数据显示,3月、4月以及10月代表销区鸡蛋销量环比分别增长31.92%、6.24%、4.16%。由于蛋价长期处于高位,终端消费受到一定抑制,食品厂中秋节前备货力度不及往年,导致9月份的需求旺季略显平淡,月内销区市场鸡蛋销量环比下降0.55%,蛋价整体涨幅不及往年同期。2022年全国代表销区市场鸡蛋总销量为369622.3吨,同比减少1.11%。

2023年鸡蛋价格或窄幅提升

2023年饲料成本或依然处于高位,养殖单位补栏积极性难有明显提升,在产蛋鸡存栏量增幅有限,鸡蛋供应面或依然维持偏紧状态。另外市场需求将逐渐恢复,供需均有利多支撑,卓创资讯预计2023年鸡蛋年均价将同比上涨。

成本支撑:卓创资讯预计2023年玉米均价或同比上涨1.06%,豆粕价格或同比下跌5.06%,因此预计单斤鸡蛋饲料成本或略降0.38%。成本跌幅有限,将继续处于偏高水平,将对蛋价形成托底作用。

供应量小幅增加:根据当前的补栏数据以及12月份的存栏基数,预计2023年一季度理论在产蛋鸡存栏量在11.74亿-11.80亿只之间,继续处于近年低位。12月末全国产区平均空栏率为12.10%,处于偏高水平,表明后期鸡苗需求空间仍然较大,但由于饲料成本降幅有限,养殖单位补栏积极性难有明显提升,预计2023年在产蛋鸡存栏量将小幅增加,鸡蛋供应量较2022年略显宽松,但仍或不及正常水平。

需求好转:12月中共中央、国务院印发了《扩大内需战略规划纲要(2022-2035年)》,随着扩大内需政策的实施,2023年中国经济将进一步复苏。加之市场流通恢复,工厂正常复工,流动人口增加,餐饮及旅游行业将逐渐恢复正常,均将拉动鸡蛋消费。因此2023年鸡蛋需求将逐渐好转,对行情形成利多支撑。

综上所述,2023年饲料成本仍将处于相对高位,鸡蛋供应量增幅有限,加之市场需求逐渐恢复,鸡蛋价格仍有提升空间。

(来源:家禽养殖网)