【导语】2022年年底养殖环节集中出栏,导致生猪供给过量,猪价再次跌至成本线以下,生猪养殖由盈转亏。一方面是集团公司加速减重增量出栏,一方面是腌腊需求增量不及预期,部分省份出现腌腊季开工率同比下降的情况。因制作时间受限,春节前腌腊或已基本收尾。若减少的部分腌腊肉需求转换为鲜肉需求,2-3月猪价或有一定上涨空间。

减少的腌腊需求或转换为2-3月的鲜肉需求

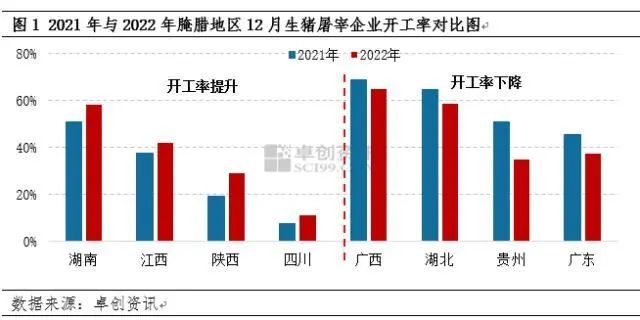

四季度的传统腌腊主要集中在四川、湖南、江西、陕西、广西、湖北、贵州和广东地区。卓创资讯监测数据显示,2022年12月仅湖南、江西、陕西和四川地区开工率高于去年同期,但增幅仅在10个百分点以内;广西、湖北、贵州和广东地区的开工率同比下降,其中贵州跌幅最大为16.18个百分点,广西跌幅最小为4.15个百分点。

根据历史十年的消费习惯来看,猪肉的消费存在阶段性转移的可能性。以2020年为例,2-3月因多数人员流动受阻,卓创资讯监测数据显示,代表企业日均生猪屠宰量下降至64913头,同比减少64.64%;而在4月之后人员流动恢复,日均屠宰量增至86084头,涨幅32.61%,企业并未提量分割的前提下,说明猪肉消费存在转移的可能性。

降温天气推迟、人员流动性较差等因素,导致2022年腌腊需求提振不及预期。因往年南方市场在12月集中制作的腌腊肉,可以消化至次年的4-5月,也导致正常年份2-4月的鲜肉消费受阻。而2022年12月减少的腌腊肉的需求,在预测猪价或与当前水平相差不大的前提下,可能转化为2-3月份的鲜肉需求,或将对2-3月份的开工率有所支撑。

与历史猪周期相比,今年的盈利期明显偏短

年底规模场常规的集中出栏和散户的肥猪集中出栏,导致生猪价格加速下跌,生猪养殖出现亏损。截至12月21日,自繁自养头均盈利仅为5.99元/头,仔猪育肥亏损143.98元/头。此后养殖端虽有主动减量操作支撑猪价反弹,也带动盈利值略有回升,但难以持续。年初至今,自繁自养盈利与仔猪育肥理论出栏盈利呈先升后降走势,其中5月初至12月中旬为盈利期,历时155天,12月中旬开始便进入亏损期。但在历史周期里,常见的盈利周期一般持续至少10个月。

2022年出栏的商品猪,在育肥周期内的饲料成本连续上涨,考虑前期补栏的仔猪成本跌至低位,养殖场的成本线基本跌至底部。因去年5月开始散户进入母猪补栏期,明年3月开始,产能或开始释放,显然,本轮上涨周期的盈利时间较往年偏短。根据卓创资讯对养殖端自繁自养成本线调研,目前16.0元/公斤是相对保守的成本线。类似12月的集中出栏现象并不会延续,预计明年春节过后养殖端或仍有盈利期。

2月开始,减重出栏现象或有所缓解

卓创资讯样本监测数据显示,12月生猪出栏量达到年内峰值,但出栏均重开始止涨下降。截至12月末,卓创资讯监测样本养殖企业出栏均重为123.99公斤,较12月初降低2.03公斤。随着春节临近,1月份养殖公司或继续选择减重增量。但减重幅度较12月收窄,加之自身屠宰场也将进入春节前的备货期,自留猪源增加,外销减少,预计整体出栏量或环比微降。但因有效出栏时间为正常月份的2/3,出栏周期缩短,因此日度出栏量或与12月基本持平或小幅增加。据卓创资讯调研了解,在1月份减重目标达成后,2-3月集中出栏情况或有所改善。

综上,冷行情下仍需热思考。从供应的角度分析,2-3月国内生猪供应量或略有缩减,猪价或仍处于成本线以上。而从需求的角度分析,12月减少的部分腊肉需求或转化为2-3月份的鲜肉需求。对猪价有一定支撑,供需错配的情况或有所缓解,预计猪价或低位反弹。