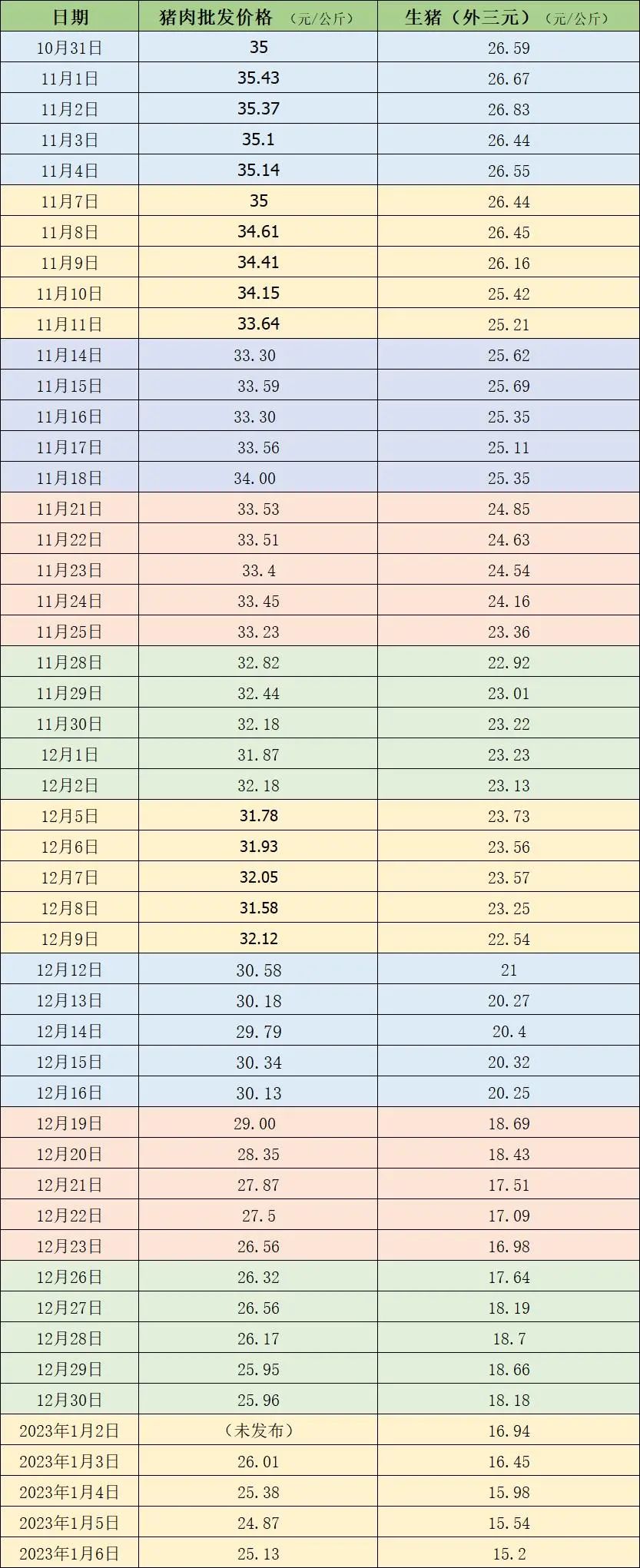

据农业农村部监测,1月6日,全国农产品批发市场猪肉平均价格为25.13元/公斤,与上周五(12月30日)的25.96元/公斤相比,下降3.2%。本周的平均价格为25.3元/公斤,与上周的26.2元/公斤相比,下降3.4%。

本周国内生猪价格以降为主。据中国养猪网的数据,1月6日,生猪(外三元)价格为15.2元/公斤,与上周五(12月30日)的18.18元/公斤相比,下降16.4%。从周内来看,本周生猪均价16元/公斤,与上周18.3元/公斤的均价相比,下降12.6%。

近期的猪肉和生猪价格。 制表 澎湃新闻

据卓创资讯监测,供应方面,本周周内规模养殖场继续减重增量出栏,散户大猪出栏占比下降,全国生猪交易均重继续降低。卓创资讯监测全国生猪平均交易体重124.26公斤,环比下降0.81%。需求方面,本周屠宰企业开工率先降后升。因月末及月初规模场生猪出栏计划偏少,屠宰企业收购不畅,且终端需求平平,导致开工率小幅下降。临近周末,在春节假期利多提振下,下游备货积极性提升,屠宰企业猪肉销售订单增多,支撑开工率提升。重点屠宰企业周度平均开工率33.40%,环比增加0.85个百分点。

本周的1月4日,国家统计局发布2022年12月下旬流通领域重要生产资料市场价格变动情况。其中,2022年12月下旬全国生猪(外三元)价格为16.8元/公斤,与12月中旬相比,每公斤下降1.4元,下降幅度为7.7%。据国家统计局数据,自2022年10月中下旬以来,生猪(外三元)的价格持续下降,12月下旬的16.8元/公斤与10月中旬的27.7元/公斤相比,每公斤下降超10元。

中信期货认为,当前生猪市场,供给压力主要来自于前期大量的二次育肥,将出栏累积到年底集中释放,需求的问题主要在于疫情影响下,餐饮消费遭受打击,旺季预期落空,随着春节窗口临近,目前尚未看到大面积的恢复信号。短期来看,标肥价差倒挂的提前结束,说明现阶段大猪猪源相对充足,而消费正面临着疫情带来的低迷表现,近月情绪跟随现货市场,表现悲观。长期来看,随着疫情高峰逐步褪去,未来消费复苏的预期难以证伪。2023年行业依旧面临母猪复产兑现的供给压力,当需求侧回归正常后,供给增量的持续兑现,预计使周期再度回归到下行走势当中。东吴期货认为,供应方面,年底集团场出栏有所缩量,但从当前的出栏体重和标肥价差来看,散户手中的大体重猪仍然较多,后期面临继续降重的需求;需求方面,近期屠宰量有所放量,但幅度仍然低于往年,且受疫情影响,餐饮消费恢复仍需时日,预计猪价短期将继续呈现底部震荡的格局;长期看,今年上半年虽然出栏量呈现缓慢上升的趋势,但整体仍然对应的是母猪存栏的相对低点,若后期生猪出栏体重能够降至低位,那么年后尤其是二季度的供应增量是比较有限的,叠加疫情冲击消退后,需求有恢复预期,那么对于远期猪价而言同样也存在反弹预期。

卓创资讯预测下周,供应方面,部分规模集团处于缩量增重的过程中,生猪出栏有限;而多数养殖集团本月刨除春节前夕及春节期间的休市阶段,仍有较高的出栏意愿,因此生猪出栏量或稳步提升。需求方面,当前北方屠宰量高位盘整,南方市场需求偏弱,因此也出现猪价北高南低的现象。下周全国陆续开始进行春节备货,需求或有所好转。

(来源:澎湃新闻)