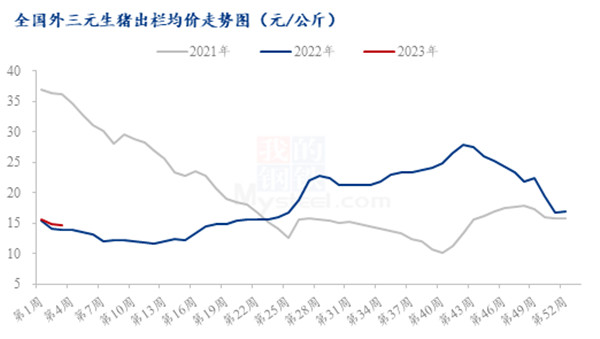

回想年前生猪价格一度跌至7元左右,这一价格明显低于成本,叠加临近春节,散户的大猪存栏见底,不管是现货价格,还是心态上的预期,大家都认为节后猪价会更低。主要是考虑年后进入消费淡季,终端消费受到春节效应先上涨后下降,供应端出栏量也呈现逐渐递增的趋势,整体来看,供大于求,市场偏弱运行。

需求方面对猪价的影响。首先,节后消费淡季,这是不争的事实。其次,是冻品的影响,节前屠宰企业开工率较大,市场上有小部分冻品入库。不过,数量很少,大部分屠宰企业都认为年后白条走货不佳,会出现亏损情况,因此做库容的企业比较少。现在没有冻品冲击市场,基本都是以鲜销为主,鲜品价格有保障。

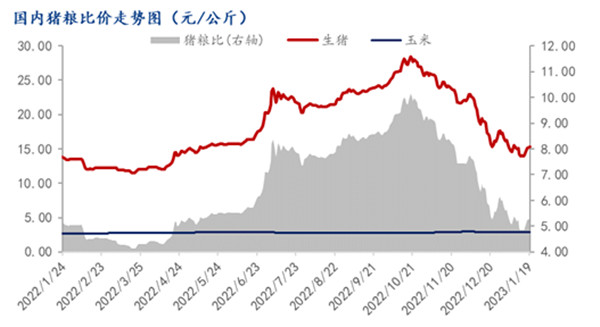

当前饲料价格处于高位,原材料的价格较高,市场上纷纷猜测国家会启动收储策略。但是是否启动收储,现在还是未知数。

综上所述,市场上供大于求的格局较难改变,即使现在有猪价的回暖,也较难持续。根据文旅部最新数据,今年春节假期全国国内旅游出游3.08亿人次,已恢复至2019年同期的88.6%;实现国内旅游收入3758.43亿元,已恢复至2019年同期的73.1%。虽然终端消费有复苏,但终端消费拉动力有限。整体来看,猪价仍有下跌风险。

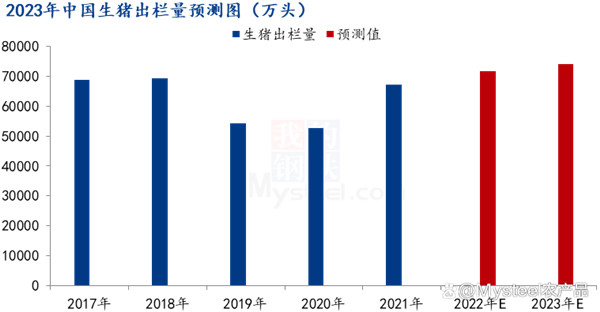

回看2022年,农业农村部数据显示,2022年全年生猪出栏量69995万头,同比增4.3%,超过了2018年非瘟前(69382万头)的水平。

其中,2022年第一季度国内生猪市场持续淘汰落后产能,市场出栏积极性高,总出栏量在19566万头,同比增加14.1%。二、三季度出栏受前期产能去化影响有所减少,分别出栏17021万头及15443万头;前三季度共出栏52030万头。四季度是全年消费旺季,各大养殖公司四季度出栏计划均有增加,且二次育肥也在观望四季度市场,择机出栏;四季度出栏约大于二、三季度出栏量,与一季度出栏量持平或微增。

2022年12月底,全国能繁母猪在4390万头,同比增加1.4%;能繁母猪产能保持稳中小增态势,后期生猪产能充足,预计2023年出栏相对或继续小增。

不过,近两个月猪价多次快频大幅涨跌,且持续处在成本线以下震荡,使得养殖端母猪存栏持续去化,环比增幅持续收窄。

据Mysteel农产品数据调研显示,截止2022年12月,123家样本企业能繁母猪存栏量为512.77万头,环比增加0.76%,同比增加10.18%。若养殖端继续调控猪价在成本线以下徘徊,则产能去化将提前到来,近期母猪存栏有可能将环比转负。

但是由于2023年行情不确定性较大,规模场出栏节奏的调整,二次育肥是否继续火热,需求恢复程度到底如何,政策调控介入程度等等因素都将对行情产生明显影响。

在这种“供大于求”的格局下,养殖户对于2023年的猪价不免生出“悲观”的情绪,高成本、高投入、高风险、低回报——“三高一低”,谁会愿意亏本赚吆喝呢?

预计,2023年整体行情表现为上行空间不足,下跌空间有限,价格大涨大跌情况变少,变动区间变小。

2023年第一季度估计要好于2022年同期猪价,但仍将保持在成本线附近。规模场增量尚不明显,需求回暖亦无较大幅度,部分二次育肥余量见涨出栏。

第二、三季度猪价可能达不到2022年的高价水平,但保持在成本线以上。2022年5-12月能繁母猪环比增加,对应2023年第二、三季度供给持续增加,且上市猪企出栏量占比极大增加,故供给压力较大。但彼时新冠病毒感染影响将微乎其微,居民消费将重回正常年份水平,且存在报复性增长可能性,故需求利好也较为明显。

加之政策端稳价信号较强,而二次育肥等不确定性因素偏少,故综合来看,生猪价格会在成本线以上运行。相较于2022年同期,预计2023年第四季度猪价将会出现明显增幅。

(来源:我的钢铁网)