随着国家发展改革委6日下午“官宣”收储,一度打响万四关口保卫战的猪价应声上涨。6日临近收盘时,生猪期货主力合约大幅拉涨,最终以接近3%的涨幅领涨当日商品市场。

无疑,收储消息落地,是导致短期生猪市场悲观情绪改善的主要因素,并且包括收储在内对生猪阶段供应过剩压力缓解的憧憬,市场普遍看好猪价的见底反弹。而这也将有助于减缓备受猪价下跌拖累的养殖板块的整体经营状况。

收储从预期走向现实

自去年四季度以来,生猪期价自24300元/吨的高点几乎单边下行,尤其是春节假期后,生猪期价更是跌近14000元/吨关口。春节假期以后,伴随着猪肉市场假日消费这一利多因素的消散,生猪市场的持续低迷,已经引起了相关部门的关注,并引发市场对于收储即将开启的猜测。

国家发展改革委6日公布,据监测,1月30日-2月3日当周,全国平均猪粮比价为4.96:1,进入《完善政府猪肉储备调节机制做好猪肉市场保供稳价工作预案》确定的过度下跌一级预警区间。国家发展改革委将会同有关部门启动中央冻猪肉储备收储工作,并指导各地同步收储。

此前在1月30日,国家发展改革委刚刚发布了猪粮比价进入过度下跌二级预警区间的公告。

与此同时,在养殖大省四川,四川省发展和改革委员会6日稍晚也公告称,最新监测数据显示,四川全省平均猪粮比价为4.83:1,进入《四川省生猪猪肉市场价格调控预案》确定的过度下跌一级预警区间,将会同有关部门尽快启动省级冻猪肉储备收储工作,并指导各地同步收储。

卓创资讯屠宰行业分析师胡文欣在2日的报告中就曾提示,随着猪价下跌,白条猪肉价格跟随猪价低位运行,或有收储行为刺激需求。

猪价疲弱猪企经营承压

猪价的表现也直接影响着上市猪企的经营状况。去年,随着生猪行情有所回暖,生猪养殖企业的业绩相较于2021年,大部分出现好转,但不同企业业绩分化也异常显著。但猪价去年年底以来的弱势表现,也使得不少上市猪企业面临“量价齐跌”的压力。

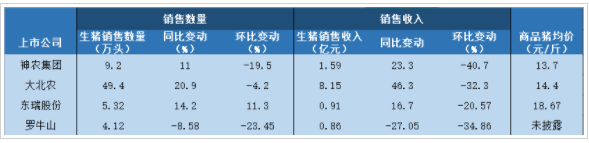

截至6日,共有四家生猪养殖上市企业披露2023年1月生猪销售数据,分别为神农集团、大北农、东瑞股份、罗牛山。四家企业商品猪价格皆有下滑,企业披露价格变动原因主要归咎于春节销售天数减少,以及国内生猪市场行情变化等因素。

具体来看,神农集团、大北农生猪销售数量与收入同比均有增加,环比均下降;东瑞集团生猪销售数量与收入同比增加,销售数量环比增加,但销售收入环比下降;罗牛山生猪销售数量与收入数据同环比均大幅下降。

2023年1月份部分上市猪企销售及收入情况

数据来源:新华财经根据公告整理

国泰君安期货稍早指出,当前生猪由于前期集体压栏、疫情集中发展带来消费骤降等因素导致阶段性过剩;同时,非瘟疫情以来,生猪养殖成本随着防疫成本、饲料成本、人工费用支出增加而较此前大幅提高,当前生猪行业已经进入大面积亏损状态。但是,当前偏低的“猪粮比”导致生猪养殖行业大面积亏损,难以持续。随着国内疫情的稳定、经济的恢复,阶段性供需压力将得到消化,生猪养殖利润有望恢复至盈亏线以上。

机构看好猪价弱势反弹

因此,随着国家发展改革委6日“官宣”收储消息,机构对短期猪价见底、市场情绪改善的预期明显升温。虽然收储暂时仍需等待更多细节的公布,但消息的落地,对支撑短期猪价、促市场情绪改善等,仍具有正向的作用。

我的钢铁(Mysteel)农产品团队的观点认为,2月生猪市场预期偏弱运行,猪价或出现阶段性低点,然后弱势反弹。中上旬养殖端猪源供应较足,价格整体偏弱下滑,价格出现阶段性低位之后,政策方面有启动收储可能,加上屠企分割入库等,生猪价格预期出现弱势反弹,但反弹空间预期有限,整体在中低区间内震荡。

中信建投期货养殖产业高级研究员魏鑫分析,生猪价格目前仍处于触底阶段。从历史同期情况来看,元宵节前后易出现价格低点,但前提是供给侧库存整体偏少,而今年面临前期压栏生猪的后移,以生猪体重数据推断,市场库存压力或将持续。“元宵之后现货价格有望逐步筑底。”魏鑫说。

国元期货指出,从基本面来看,春节之后市场处于供应相对过剩状态,原因有两点,一是春节前生猪本该在旺季消化的产能并没有在市场中兑现,累积的产能叠加较大量的新增产能;二是冬季是非瘟、蓝耳、腹泻等疾病多发季节,供给端被动出栏情况较多。

同时,随着新冠疫情在国内的影响逐渐消失,各地生活餐饮业和旅游业或将得到有效恢复,猪肉消费需求量有望达到近几年高位,元宵节后市场猪肉需求消费增长潜力较大。此外,随着生猪价格持续回落,屠宰企业分割入库意愿较强。在养殖端,随着集团化企业完成1月出栏任务,因市场对后期猪价较为乐观,或将放缓出栏节奏。因此生猪价格继续下跌空间有限。

行业利润修复难“一蹴而就”

需要看到的是,尽管机构认为生猪价格存在反弹预期,但对反弹空间都持谨慎态度,而行业利润的修复也并不能“一蹴而就”。

国金证券的研报观点认为,短期生猪供给端压力依旧偏大,虽然消费端改善迹象明显,生猪价格大概率在一季度持续走低并维持成本线以下。二季度为生猪消费传统淡季,生猪价格或提升有限,养殖端处于亏损的时间可能拉长,从而利好长期猪价表现。生猪养殖板块估值目前已经跌至历史偏低的位置,生猪养殖板块配置安全边际较高。成本控制优秀和出栏量增速较快的企业有望实现利润端的持续好转,存在长期投资价值。

中信证券研报也表示,短期受节后效应带动猪价或将维持弱势;中期来看,由于春节前养户积极出栏,部分大猪存栏已被消耗,同时终端需求有望恢复。在当前出栏节奏下预计2023Q1生猪供给压力会逐步减少,猪价有望得到支撑。长期来看,目前行业已再次进入去产能阶段,本轮猪价景气周期有望延续。上市公司 2022Q3以后全面扭亏为盈,目前头均估值仍处相对低位。当前生猪板块投资已进入下半场,建议逢低布局。

(来源:新华财经)