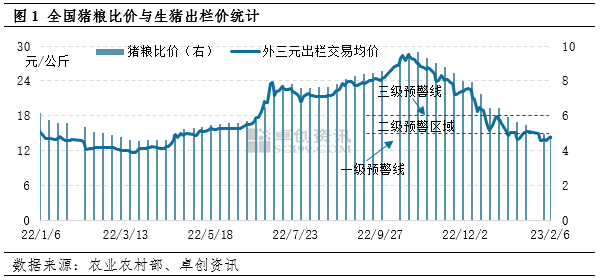

卓创资讯监测数据显示,截至2月7日,自繁自养头均养殖亏损达到171.39元,较节前最后一个工作日(1月20日)扩大了207.97%。随着收储政策公布及执行,供过于求的矛盾或得到缓解,生猪价格存在降速减慢并触底的预期。

消费低迷市场抵触升价,全国猪价多数下调

据新牧网监测的生猪报价信息统计,2月8日新牧猪价指数92.73,全国生猪均价为7.19元/斤,较上周同期上调0.25元/斤,上调幅度3.60%。

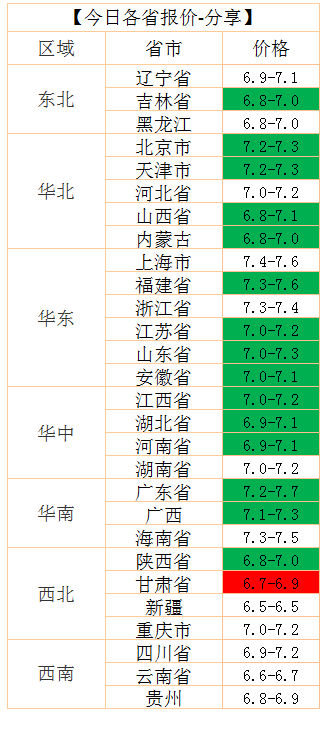

东北地区:猪价向下调整,消费端抵触涨价,屠企压价采购,辽宁规模场出栏下调到7.0-7.1元/斤,吉林规模场出栏价下调到6.9-7.1元/斤,内蒙、黑龙江规模场出栏价下调到7.0-7.1元/斤。

华北及西北地区:整体回落,需求较差,订单减少屠企压价,河北规模场出栏价下调到7.2元/斤,陕西地区规模场出栏价下调到7.1元/斤,山西规模场出栏价下调到7.05元/斤。

华中地区:猪价回调,散户仍有抵触惜售,规模场价格松动走量,河南规模场出栏价下调到6.9-7.1元/斤,湖北规模场出栏价格下调到6.9-7.1元/斤,湖南规模场出栏价下调到7.0-7.25元/斤。

华东地区:猪价下调,白条市场反馈走货不佳,供应端降价去量,安徽规模场出栏价下调到6.9-7.1元/斤,江苏规模场出栏价下调到6.9-7.1元/斤,山东规模场出栏价下调到7.15-7.35元/斤;江西规模场出栏价下调到7.25-7.45元/斤,福建规模场出栏价下调到7.45-7.65元/斤。

西南地区:猪价小幅回落,四川规模场出栏价下调到6.9-7.05元/斤,重庆主流出栏价下调到6.9-7.1元/斤,贵州规模场出栏价下调到6.8-6.9元/斤。

华南地区:猪价走稳中有跌,市场行情一般,部分规模场价格回调,广东规模场出栏价报7.6元/斤,广西规模场出栏价下调到7.3元/斤。

当前全国部分地区外三元生猪主流出栏价:河北猪价7.0元/斤-7.2元/斤,四川猪价6.9元/斤-7.1元/斤,河南猪价6.9元/斤-7.1元/斤,广东四会猪价报7.4元/斤-7.6元/斤,江苏猪价6.9元/斤-7.1元/斤。

2月8日生猪市场行情整体回落,其中广东省最高,生猪均价报7.46元/斤;贵州省最低,生猪均价6.77元/斤。

新牧网猪价指数分析部认为,消费尚未恢复,供应端尝试拉价未果,基本降价以求出栏节奏维持正常,价格调整后以观望为主,评估短期内全国猪价稳中小跌。建议广大养殖企业坚定信心,保持正常的出栏节奏。

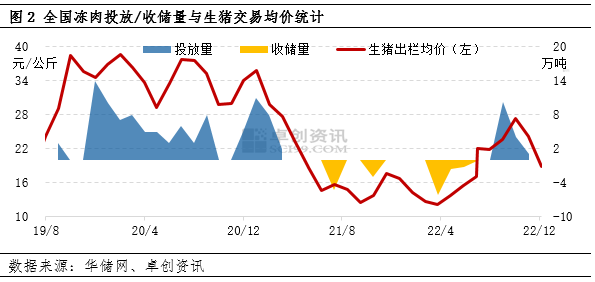

储备肉调节机制稳定市场预期作用大于实际规模影响

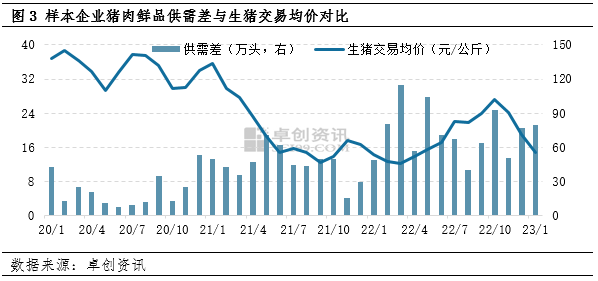

2019年9月至2022年11月,发改委共进行了多轮猪肉的投放与收储。从图2中可以看出,当生猪价格处于30元/公斤左右较高位时,通过投放猪肉来平抑供需缺口,达到保供稳价的目的;当生猪价格降至12-13元/公斤时,通过冻肉收储稳定业者信心,一是稳定养殖环节的生猪出栏节奏和出栏量,二是恢复屠宰企业的收购需求,促使市场供需两端暂时达到动态平衡,从而实现遏制猪价继续下跌并稳定猪价的目的。从实施的效果来看,储备肉调节机制稳定市场预期作用大于实际规模影响。储备肉收储通过影响短期猪肉市场需求预期,进而反馈至生猪市场,一定程度上对猪价下跌形成抑制作用,缓解养殖端亏损压力,为生产调整提供时间窗口。这其中,猪肉市场供需变化趋势则是重要关注指标,屠宰环节供需矛盾缓解的时间周期与季节性消费的配合程度,即成为生猪价格后市能否稳定的预期基础。数据显示,2022年10月至2023年1月,以屠宰环节指标衡量的猪肉鲜品供需差持续处于季节性高位。一方面在于外部因素扰动使猪肉消费旺季预期未兑现,另一方面则由于养殖端的生猪供应增量部分消化进程放缓,给猪价下跌形成了持续性压力,进而造成生猪价格连续三个月下跌。(备注:猪肉鲜品供需差是基于当前市场消费结构的供需代理指标,供需差=样本企业生猪屠宰量-样本企业猪肉鲜销量(按头数计))猪价在较快下跌过程中,养殖环节容易出现恐慌情绪,通过加大出栏量实现快速的经济效益兑现,较大程度上减少损失。当这种行为成为行业共识时,容易形成“羊群效应”,生猪供应量短时激增。但下游以及终端需求跟进不及时,生猪价格则快速下跌。而屠宰企业基于成本的考虑,则控制或压缩生猪屠宰量(主动分割入库除外),行业内供大于求的矛盾突显,猪价则继续下跌并向成本线靠拢。长此以往,则形成不良循环,极易出现“猪贱伤农”现象,生猪产能出现萎缩,导致生猪价格进入新的上行周期。截至2月7日,监测数据显示,2月平均日度生猪屠宰量1.44万头,环比减少31.61%;猪肉鲜销量1.25万头,环比减少26%,屠宰环节仍是供强需弱状态,冻肉库存压力略有增加。这也与春节后猪肉需求季节性减少的特点有关。从生猪供应的角度来看,调研样本规模企业2月份日度生猪出栏计划环比增加16%。所以生猪养殖以及屠宰环节均是供需双增且供大于求的状态,将利空猪价。但目前猪价已跌至成本线以下,部分养殖单位出现抵触情绪。随着冻肉收储政策发布,2月上旬业者或出现惜售现象,生猪出栏节奏或放缓,猪价或暂时触底企稳。从行业供需关系来看,2月份猪价整体偏弱运行,收储政策或能起到短时的托底作用;猪价触底反弹仍有赖于供需关系改善,以及冻肉收储的数量、价格以及持续性。综上所述,春节后国内生猪价格走弱,主要是季节性供强需弱导致。随着冻肉收储政策发布及实施,生猪市场或出现短暂的供需平衡,猪价或触底企稳。但趋势性上涨还需关注生猪行业自身供需关系以及政策面等多因素的共同作用。

(来源:卓创资讯)