节后猪价整体偏弱,猪粮比一度跌破5.0,政策收储预期升温,吸引屠企分割、二育等多头力量介入,养殖端出栏压力减轻,散户挺价压栏情绪增强,猪价慢慢提升,目前政策猪肉收储已经正式启动,短期猪价预计继续上升向成本线靠拢。

截止2月19日,全生猪均价为7.78元/斤,较昨日猪价上涨0.22元/斤,涨幅为2.85%。今日全国生猪平均价格涨幅明显,超28个省区猪价上调,其中,山东、安徽、浙江、江苏、福建、广东、陕西、黑龙、吉林、辽宁、北京、上海、天津等地已涨破8元大关,最高涨至8.2元/斤。

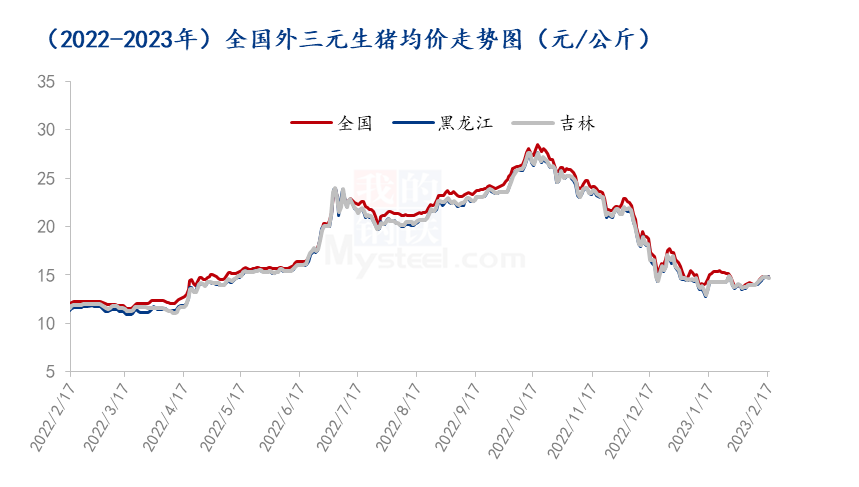

春节过后,国内猪价开局弱势运行,最低在2月3日跌至13.75元/公斤,这也是在去年10月下旬下跌以来的最低,猪粮比一度跌破5.0,2月6日政策发布计划收储的消息。节后养殖端出栏压力减轻,集团及散户都有挺价控量情况,加上屠企分割、二次育肥等做多力量也在介入,猪价出现弱势回升,截至2月17日全国外三元出栏均价在14.79元/公斤,较节后低点已经反弹7.56%。目前政策方面已经启动第一批2万吨的冻猪肉收储,短期将继续提振市场心态。

数据来源:钢联数据

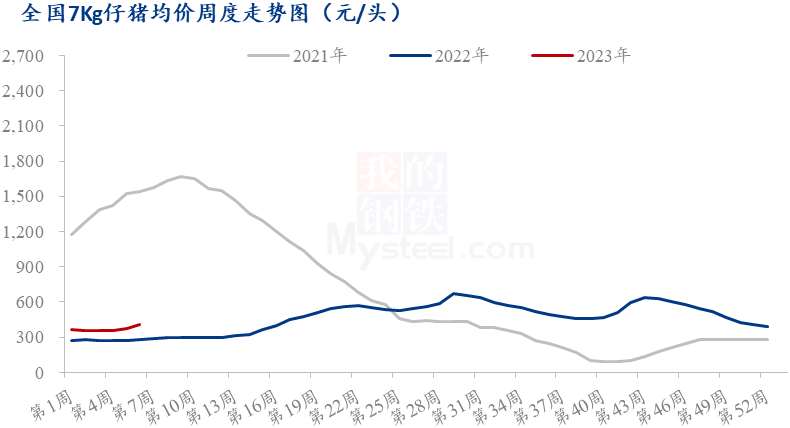

春节之前,生猪市场低迷,仔猪补栏清淡,价格低位运行,春节过后,养殖端出栏压力较节前减轻,市场对下半年行情看好,市场仔猪补栏积极性提高,而仔猪价格出现较强上涨。截至本周(2月16日)7公斤的断奶仔猪均价为453.33元/头,较上周上涨42.38元/头,环比上涨10.31%,同比上涨55.94%,提振了生猪市场信心。

此外,节后市场二次育肥交易升温,生猪处于亏损状态,但在政策低位启动收储提振之下,未来猪价逐渐走出低谷,养殖端利润回归到盈利状态,猪价有修复上升的空间,吸引二次育肥活动介入,小体重的标猪交易活跃,部分价格甚至超过标猪,对价格带来支撑。二次育肥暂时减轻出栏压力,对近期价格有提振,但是后期体重增加出栏之后,对供应也带来一定压力。

从成本利润角度来看,目前100-110公斤体重的猪源成交价格在15.00元/公斤左右,在当前养殖饲料成本下,养殖2个月之后,体重基本达到150公斤,正常情况下需要出栏,理论计算二育出栏的养殖成本在15.80元/公斤,如果价格超过此位,可以实现一定盈利,否则也存在亏损风险。如果短期猪价达到16.00元/公斤,相同情况下,二育养殖成本将提高到16.40元/公斤,盈利难度有所增加,预期二育活动将减少。

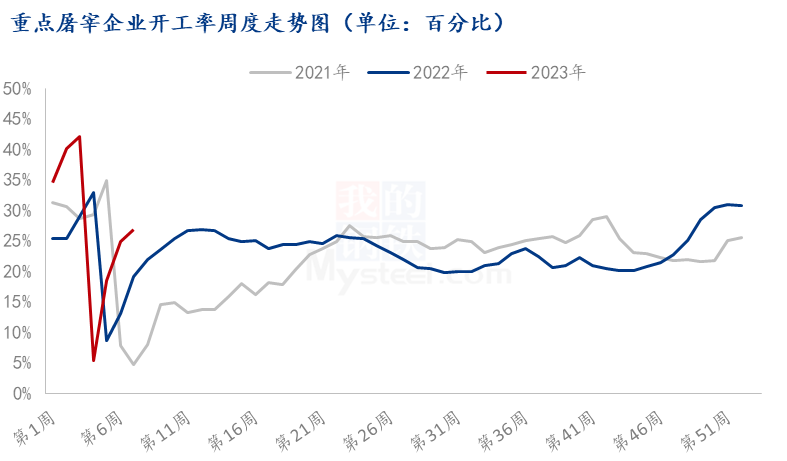

春节过后,国内猪肉消费慢慢恢复,元宵节之后,学校陆续开工,加上屠企逢低在分割入库,屠企开工率稳步提升。截至到2月16日的一周,屠企整体开工率在26.81%,较一周上涨1.96个百分点,同比高7.67个百分点,去年同期元宵节刚过,开工率处于恢复中期阶段。

今年没有新冠因素不利困扰,节后开工率的稳步提升,除了基础消费回升之外,屠企的冻品分割入库也起到积极作用,对节后猪价起到良好支撑。

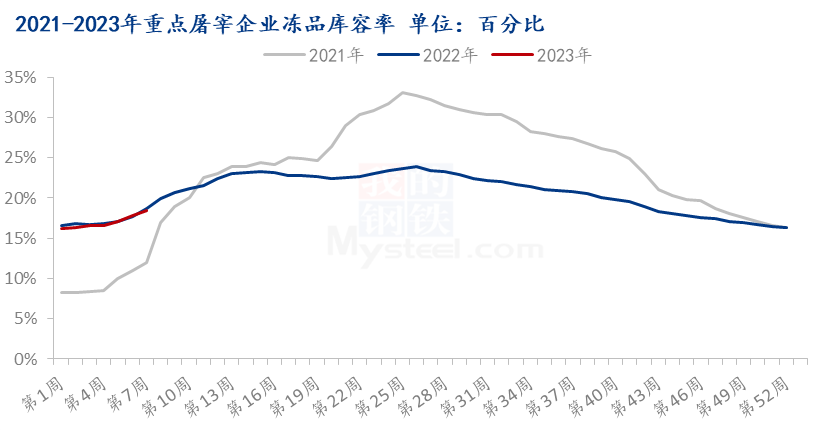

最近一周国内重点屠宰企业冻品库容率在18.45%,较上周上涨0.58个百分点,和去年基本持平。主要原因是:第一,节后白条走货一般,白条跟涨不快,屠企实际鲜销亏损,需要通过冻品入库在远期的盈利中弥补。第二,政策传递收储信号,猪价低位筑底上升偏强,屠企被动和主动入库比例增加,其次是当前冷库空库较多,屠企灵活进行入库。

根据大致调查,目前屠企在15.00元/公斤以下入库意向下降,但是突破15.00元/公斤以上之后,考虑到冻储成本因素,未来盈利空间预期有限,加上入库要占用较大流动资金,入库活动将逐渐减少。

综上所述,Mysteel认为节后生猪虽然整体上供需面维持偏松,价格承压弱势运行,但是在政策收储预期支撑之下,养殖端控量挺价增强,市场对猪价看跌预期缩小,屠企入库和二育等“抄底”做多力量积极介入,部分猪源暂时被分流,出栏压力减轻,阶段性供需矛盾减轻,导致猪价从底部慢慢走强。

目前政策已经正式启动冻猪肉收储,猪价在情绪带动下仍或继续走高,猪价已经突破15.00元/公斤,近期或向重要关口16.00元/公斤靠近,这也是基本盈亏线分界线,但随着猪价走高,市场做多心态将趋于谨慎,屠企超过15.00元/公斤之后入库意愿减少,屠企盈利不佳,开工就有所下降,二次育肥活动预计也会有所降温,猪价将主要依靠刚需的支撑,但猪源较足,猪价或难以承压,价格预计将会进入阶段性回落调整行情。

(来源:综合我的钢铁网)