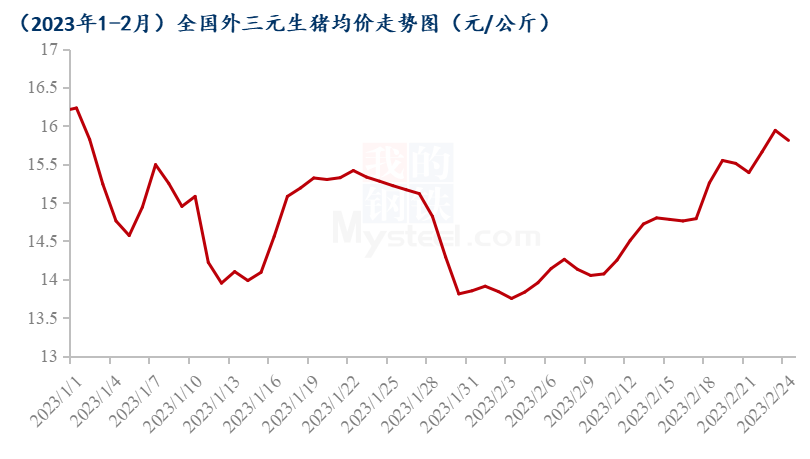

截止上周五全国外三元生猪均价为15.81元/公斤,较2月初上涨1.9元/公斤,涨幅为13.66%。当前养殖端整体出栏压力减轻、二次育肥进场积极、仔猪成交活跃、政策导向、下游需求好转,阶段性利好支撑猪价偏强运行。

阶段性利好支撑猪价偏强运行

据Mysteel 农产品数据显示,截止上周五全国外三元生猪均价为15.81元/公斤,较2月初上涨1.9元/公斤,涨幅为13.66%。当前养殖端整体出栏压力减轻、二次育肥进场积极、仔猪成交活跃、政策导向、下游需求好转,阶段性利好支撑猪价偏强运行。

纵观整个二月份,生猪价格整体呈上涨态势,虽然期间有小幅震荡调整,但涨势明显。

供应方面,春节过后,养殖端出栏压力明显减轻,首先偏弱预期下,节前规模场降体重增量明显,出栏节奏快,而散户节前集中出栏较多,剩余大体重猪源明显减少。据悉,目前规模场计划完成正常,散户手中大体重猪源不足一成,近期价格走高,养殖端有适度压栏增重情况,挺价意愿较强。

二次育肥已成为价格上涨的主导因素。据悉这一波散户二次育肥最早是从正月初十开始的,一月份生猪价格降至冰点,部分二次育肥户开始进场,目前积极性较高,80-110kg体重段小标猪,成交较好,价格在7.5-8.3元/斤不等。以东北、华北、华东、华中地区较明显,且华南、西南也陆续增多。部分粗略估算当前进场比例在4成左右。有丰富行业经验和资金的贸易商居多,虽然不及去年高峰时段的二次育肥,但势头相对强劲,成本预计7.92元/斤左右(仅供参考)。

针对目前阶段的二次育肥,部分贸易商表示,偏强预期之下,3月中旬之前入场比例仍或持续增加。具体视价格上涨的速度和幅度情况而定。并且后市不乏多批次二次育肥出现。“短平快”操作为主。

经历去年年底的集中出栏,价格踩踏之后,小部分二次育肥已被动离场,剩余部分今年或不会过度压栏,一味增重。逢低入、逢高出、微利求稳,增加入场频率,尽力降低二育风险。

此外,当前仔猪成交依旧活跃,除正常时间节点补栏外,部分地区空栏厂家仔猪亦有补栏。当前,7kg仔猪主流成交520-530元/头,15kg仔猪630-650元/公斤。相较于周期较长的母猪补栏和风险较高的二次育肥,外购仔猪育肥对于部分养殖户而言更为合适。

需求方面,随着社会面阳康之后,终端需求陆续恢复,酒店、餐饮、堂食、旅游等集中消费逐步增多,需求向好的确定性逐步增强。从样本企业的日度屠宰量来看,同比增加15.21%(钢联数据)另批发市场上货量明显增加,白条销售逐步加快。不过需求完全恢复需要一个过程,经济大环境长期低迷之下,居民消费水平明显下降,想要恢复如初并非一朝一夕的事情,初步预计下半年开始或有明显好转。

不过,阶段性利好支撑猪价持续走高,也并不代表今年的生猪行情能够一路飘红。官方数据显示,截至2022年底全国能繁母猪存栏量4390万头,相当于正常保有量的107%处于黄色区域,因此目前仍是供大于求格局。并且养殖端和屠宰端仍处于亏损状态。

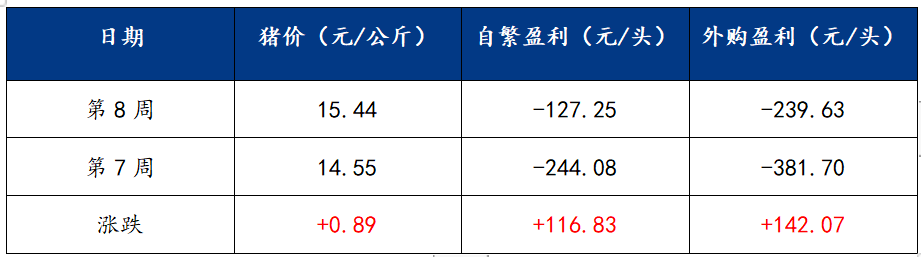

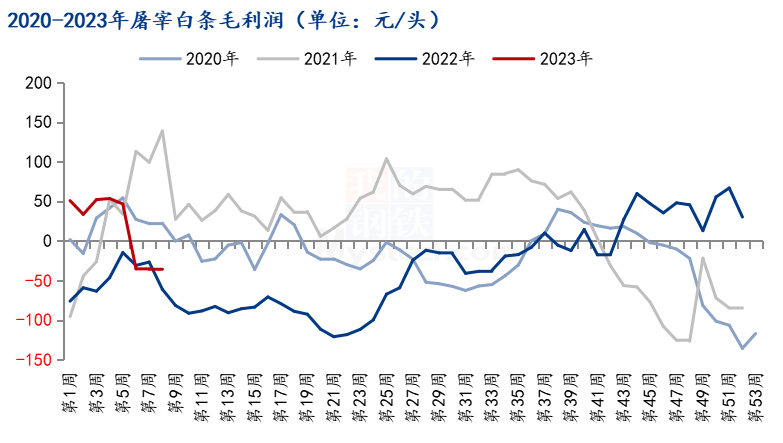

截止到上周四样本屠宰企业白条毛利润亏损36.92元/头,而养殖端在价格上涨的情况下自繁自养和外购仔猪育肥仍分别亏损127.25元/头和239.63元/头,只不过情况有所好转。

行情方面来看,节后为传统淡季,需求仍显不足,价格上涨过早过快,缺乏实际利好支撑。更为关键的,二次育肥存在诸多不确定性,何时终止、何时出栏、养殖水平、养殖户心态等等,后市成为利好还是利空尚难断言。

此外规模场出栏节奏同样难以把握,且增量之下,计划完成压力依旧较大。而且终端需求恢复速度同样存在变数。因此基于以上几点,今年的生猪行情依旧复杂多变,从业者仍需慎之又慎。

第一批中央储备猪肉收储

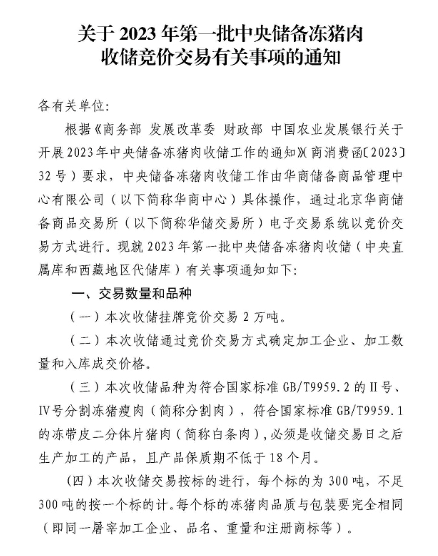

据新华社消息,为维护猪肉市场稳定,2月24日,商务部会同国家发展改革委、财政部开展今年第一批中央储备猪肉收储工作,完成收储数量7100吨。

根据华储网发布收储通知,2月24日下午13:00,收储交易将正式开市,收储品种为符合国家标准GB/T9959.2的II号、IV号分割冻猪瘦肉(简称分制肉),符合国家标准GB/T9959.1的冻带皮二分体片猪肉(简称白条肉)。符合条件的生猪定点屠宰加工企业可参加交易,每个企业成交数量不超过20个标的,即不超过6000吨。

24日收储结果出炉,企业参与积极性不高,流拍率较高。国储冻猪肉:24000起拍,收购价23980元-23990元/吨,总共成交量7100吨,直属库成交量5900吨中标价24000,西藏库成交1200吨中标价21600(冻白条)。

(来源:综合我的钢铁网、新华社、华储网等)