2月24日,为维护猪肉市场稳定,商务部会同国家发改委、财政部开展2023年第一批中央储备猪肉收储工作,完成收储数量7100吨。业内资深研究人士认为,随着国家收储工作的展开,生猪市场价格止跌反弹,趋于稳定,且涨势有望延续。温氏股份也表示,一般情况下,一个行业不可能连续几年亏损,看好2023年的猪价行情。

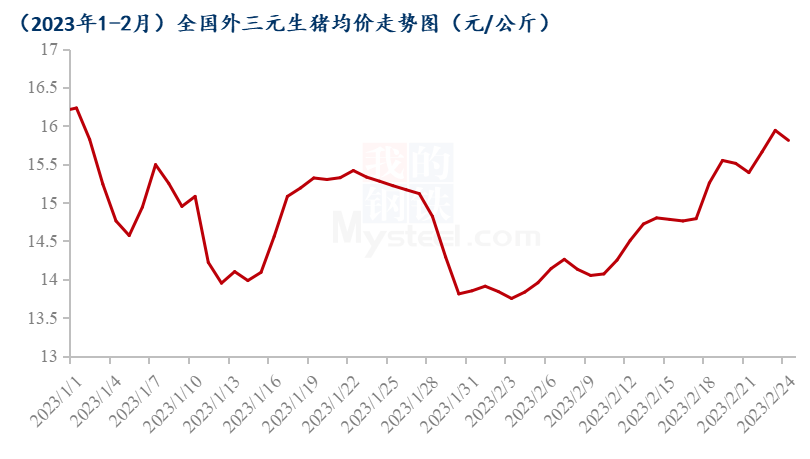

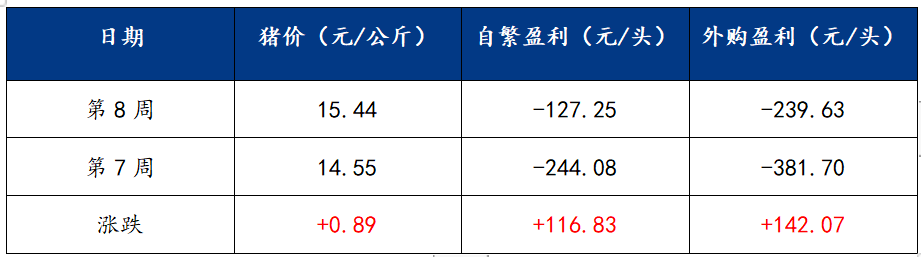

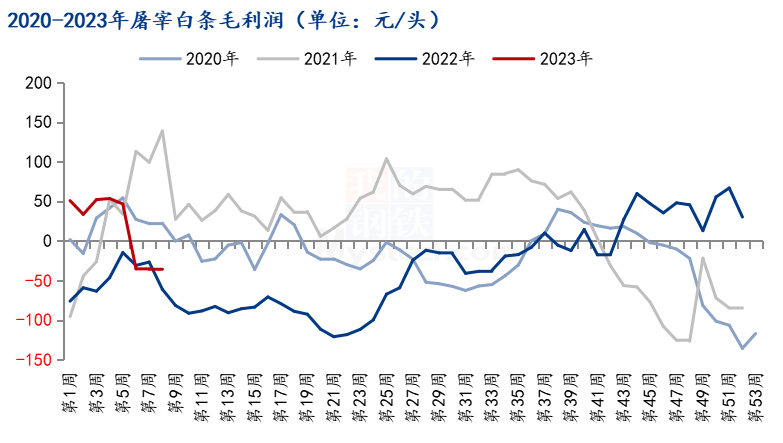

猪价累计涨14%,养殖盈利“扭转”? 2月27日作为月末的倒数第二天,即将迎来本月猪价收官之日。从月份整体来看,市场呈现出“逆势上涨”的状态。特别是在本月内,猪价累计上涨2元每公斤,猪价阶段性上涨14%左右。特别是近期来看,国内市场出现一定的短暂价格回调。受到市场看涨情况下,国内生猪企业出栏量减少,屠宰端稳价提价,市场呈现“走强”。 从生猪市场行情来看,国内猪价一直处于上涨状态,养殖端的利润再次回升,当前在饲料价格相对稳定的情况下,国内玉米及豆粕价格基本处于回落的情况。养殖端育肥成本基本徘徊在8.5元每斤,猪价大幅度上涨,市场利润基本处于恢复状态。 从2月27日的生猪市场调查来看,国内自繁自养生猪亏损在120至130元/头,但较上周价格回升117元。而二次育肥及外购的亏损紧接240元/头,亏损扭转142元/头。 伴随着利润的逐渐回升,市场生猪整体走强,特别是在月末生猪价格月内回调14%,对于猪价上涨起到一定的反弹。这主要是有以下3点原因:首先,国内养殖端挺价惜售,出栏数量减少。其次,国内政策性的支撑作用,收储利好带动了市场。最后,冷冻猪肉入库进一步加快,二次育肥补栏加大。 综合以上几点,国内生猪在多因素利好的支撑下,生猪迎来大幅上涨,养殖端出栏盈利逐渐修复,养殖端处于成本线左右。 两大龙头看好2023年猪价行情 从公司经营层面来看,2022年相关生猪养殖公司盈亏不一,行业中部分企业负债率过高,甚至资不抵债。不过,两大生猪养殖龙头2022年均实现盈利。 牧原股份2022年营业收入预计为1220亿元-1270亿元,净利润预计为135亿元-155亿元,盈利情况较去年同期明显提升。2022年三季度末,该公司整体资产负债率在61%左右,由于四季度盈利状况好转,2022年末公司整体资产负债率将显著下降。 2022年,该公司出栏生猪6120.1万头,2022年全年平均商品猪完全成本在15.7元/kg左右,完全成本在下半年有明显下降,第四季度公司商品猪完全成本已降至15.5元/kg以下。 温氏股份预计,公司2022年1-12月归属于上市公司股东的净利润为48亿亿元-53亿元,与上年同期相比扭亏。 对于后续猪价行情,2月22日在接受机构调研时,温氏股份相关高管认为,一季度为传统肉食消费淡季,根据经验判断,经历了1、2月份的价格低迷期,后续猪价继续下探的可能性小于猪价稳步上涨的可能性,但具体上涨节奏和高度难以精确判断。从供给端来看,过去两年,行业参与者多为亏损状态,养殖难度大大增加,行业产能较大幅度提升的可能性在减小。从需求端来看,目前居民消费逐步复苏,经济逐步活跃。一般情况下,一个行业不可能连续几年亏损,因此公司看好2023年的猪价行情。 对于行业的养殖水平何时能够完全恢复至非瘟之前的水平,温氏股份认为,只要非洲猪瘟疫情一直存在,行业养殖水平很难完全恢复至非瘟之前的水平。主要原因是,非洲猪瘟疫情对整个行业持续带来影响,养殖的死亡率相比非瘟前会有所提升。即使通过各种措施提高防控水平,但与非瘟之前相比,防控固定资产和设备设施投入、防疫人力投入增加等会推高养殖成本。但只要非瘟疫情防控工作扎实推进,努力提升企业竞争力,企业也能获得持续高质量的发展。 两大生猪养殖龙头也用真金白银表示了自己对后续市场的看法。 2022年12月,温氏股份和牧原股份先后于4日、12日公告,拟使用自有资金大举回购公司股份:温氏股份的回购总金额不低于9亿元不超过18亿元,回购价不超过27.32元/股;牧原股份的回购总金额不低于10亿元且不超过20亿元,回购价格不超过72.24元/股。 仔猪大涨100元/头?业内人士:可能是有人炒作 据Mysteel 农产品数据显示,截止上周五全国外三元生猪均价为15.81元/公斤,较2月初上涨1.9元/公斤,涨幅为13.66%。当前养殖端整体出栏压力减轻、二次育肥进场积极、仔猪成交活跃、政策导向、下游需求好转,阶段性利好支撑猪价偏强运行。 纵观整个二月份,生猪价格整体呈上涨态势,虽然期间有小幅震荡调整,但涨势明显。 供应方面,春节过后,养殖端出栏压力明显减轻,首先偏弱预期下,节前规模场降体重增量明显,出栏节奏快,而散户节前集中出栏较多,剩余大体重猪源明显减少。据悉,目前规模场计划完成正常,散户手中大体重猪源不足一成,近期价格走高,养殖端有适度压栏增重情况,挺价意愿较强。 二次育肥已成为价格上涨的主导因素。据悉这一波散户二次育肥最早是从正月初十开始的,一月份生猪价格降至冰点,部分二次育肥户开始进场,目前积极性较高,80-110kg体重段小标猪,成交较好,价格在7.5-8.3元/斤不等。以东北、华北、华东、华中地区较明显,且华南、西南也陆续增多。部分粗略估算当前进场比例在4成左右。有丰富行业经验和资金的贸易商居多,虽然不及去年高峰时段的二次育肥,但势头相对强劲,成本预计7.92元/斤左右(仅供参考)。 针对目前阶段的二次育肥,部分贸易商表示,偏强预期之下,3月中旬之前入场比例仍或持续增加。具体视价格上涨的速度和幅度情况而定。并且后市不乏多批次二次育肥出现。“短平快”操作为主。 经历去年年底的集中出栏,价格踩踏之后,小部分二次育肥已被动离场,剩余部分今年或不会过度压栏,一味增重。逢低入、逢高出、微利求稳,增加入场频率,尽力降低二育风险。 此外,当前仔猪成交依旧活跃,除正常时间节点补栏外,部分地区空栏厂家仔猪亦有补栏。当前,7kg仔猪主流成交520-530元/头,15kg仔猪630-650元/公斤。相较于周期较长的母猪补栏和风险较高的二次育肥,外购仔猪育肥对于部分养殖户而言更为合适。 需求方面,随着社会面阳康之后,终端需求陆续恢复,酒店、餐饮、堂食、旅游等集中消费逐步增多,需求向好的确定性逐步增强。从样本企业的日度屠宰量来看,同比增加15.21%(钢联数据)另批发市场上货量明显增加,白条销售逐步加快。不过需求完全恢复需要一个过程,经济大环境长期低迷之下,居民消费水平明显下降,想要恢复如初并非一朝一夕的事情,初步预计下半年开始或有明显好转。 不过,阶段性利好支撑猪价持续走高,也并不代表今年的生猪行情能够一路飘红。官方数据显示,截至2022年底全国能繁母猪存栏量4390万头,相当于正常保有量的107%处于黄色区域,因此目前仍是供大于求格局。并且养殖端和屠宰端仍处于亏损状态。 截止到上周四样本屠宰企业白条毛利润亏损36.92元/头,而养殖端在价格上涨的情况下自繁自养和外购仔猪育肥仍分别亏损127.25元/头和239.63元/头,只不过情况有所好转。 行情方面来看,节后为传统淡季,需求仍显不足,价格上涨过早过快,缺乏实际利好支撑。更为关键的,二次育肥存在诸多不确定性,何时终止、何时出栏、养殖水平、养殖户心态等等,后市成为利好还是利空尚难断言。 此外规模场出栏节奏同样难以把握,且增量之下,计划完成压力依旧较大。而且终端需求恢复速度同样存在变数。因此基于以上几点,今年的生猪行情依旧复杂多变,从业者仍需慎之又慎。

(来源:我的钢铁网、中国基金报等)