引言 养猪的朋友都知道,母猪妊娠期是四个月左右,商品猪从仔猪出生至育肥出栏一般需要180天左右,也就是说,某一月份的能繁母猪数量基本决定了10个月后的生猪出栏量。 2月猪价不断攀高,3月伊始,猪价僵持偏弱,来自市场的担忧也越来越重。一是担忧下游需求不振,由情绪为主导的猪价上涨或难持续;二则是担忧二次育肥对后续市场产生的“后遗症”。

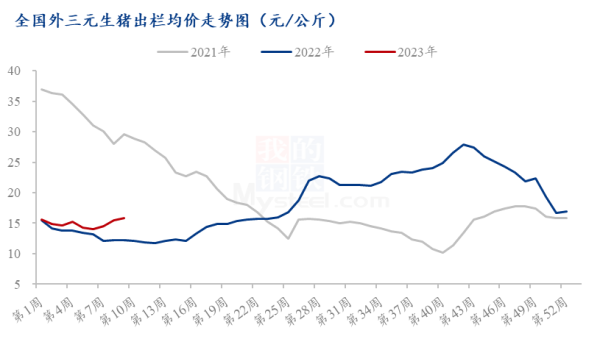

01 22年4月份是全年能繁母猪数最少的年份,对应10个月以后(23年2月份)的生猪出栏数最低,而后逐月增加。这也就意味着,2023年生猪出栏量最低的月份已经过去。 因为当前的生猪主力合约为2305合约,作为参与生猪期货的养殖企业和投资者最关心的就是,四五月份的生猪行情究竟会怎样?当然,生猪行情肯定是由供需两方面共同决定:供小于求价格上涨,供大于求价格下跌。和工业品可以随时调整产量影响供应不同的是,生猪某一段时间的供应早已基本被10个月以前的能繁母猪数量决定。 四五月份生猪出栏量究竟有多大?下面就让我们简单算笔账。目前,我国生猪每年的出栏量大概为7亿头,我们用7亿除以12,得到每个月生猪平均出栏量为5800万头左右(当然我们都知道,实际的出栏量不可能是每个月平均的,咱们在这里只是为了便于估算)。5800万,这是每个月我国生猪出栏量的平均数。 我们再来看,22年6月比22年4月的能繁母猪刚好多出100万,按照平均每头母猪产仔一窝的存活数为10来算(这是比较接近目前的实际养殖效率的),我们初步预计,23年4月的生猪出栏量会比23年2月的生猪出栏量多出1000万头。 现在知道我为什么之前要先算一下我国生猪出栏量平均数了吧?1000万除以5800万,大概等于17%。这意味着,在不考虑前期二次育肥和压栏惜售的情况下,23年4月份的生猪出栏量大概会比2月份多出17%。如果再加上二次育肥等影响,我们预计4月份的最终生猪出栏量大概会比2月份多出20%以上,5月份生猪出栏量环比将继续小幅增加。确定性高的生猪出栏量的账算完了,那我们就等着看四五月份的需求增长能不能承接住多出来的这20%多的猪吧! 还是那句话:供小于求价格上涨,供大于求价格下跌! 02 三月猪价二育是关键 第一波标猪二育已开始出 红塔期货分析认为,今年3月份开始生猪和猪肉价格会总体趋于平稳,但要高度注意会影响猪价波动的几大因素,二次育肥和压栏的不确定性。回望2021年下半年猪价大幅下跌以及在去年国庆猪价异常波动的主要原因均是二次育肥和压栏惜售。进入今年1月份来,由于猪价在低位,养殖户又开始压栏惜售和二次育肥,那么今年影响猪价的主要原因仍然要停留在“压栏”和“二次育肥”上,假如二季度猪肉价格的恢复速度不及预期,没有较为突出的表现,下半年二次育肥的数量就会有所下降,这样对猪价的影响就会较小,猪价会在现在的水平上维持稳定运行;但如若养殖户对今年下半年的预期较高的话,二次育肥发生高点和出栏量将会导致部分时段猪价再次出现较大波动。 方正证券也指出需要警惕二育风险。未来两个月猪价或总体震荡向上,但需警惕二育风险。供给端看,节前大猪逐渐消耗完毕,后续的标猪出栏或减轻供应压力;需求端看,猪肉消费有望边际向上;情绪端看,行业一致看涨预期明确,压栏惜售和二次育肥情绪短期持续存在,为猪价提供利多支撑。但我们发现,当前屠宰率及冻品库存率皆高于去年同期,且均表现为春节后持续上升。屠宰率持续上升,意味着市场需求在节后持续恢复;而屠宰率高于去年同期,但当期猪价却也高于去年同期,一方面意味着当前市场供给充足,猪价上涨的原因或由二次育肥助推;另一方面也意味着部分屠宰品有进行分割入库,将在未来流入市场,即供给后移。 我的钢铁农产品网分析指出,如图所示:23年起始猪价和22年相似,不同于去年的一路缓跌,23年2月猪价表现为触底反弹,3月猪价是否能继续发力上涨,还是如去年一样僵持偏弱,市场对后市的看法逐渐出现分歧。从供应端来看,3月集团场的日均出栏压力不大,后市关注的焦点仍然是二育。 那么第一波进场的二育何时出栏?一看价格,二看体重。年后空栏较多,二育和仔猪采购积极性较高,在生猪江湖闯荡多年的投资商,目前多数已经比较谨慎,就像今年做短线的比较多,快进快出,微利求稳,期望通过做二育暴富的越来越少,所以比如当价格达到预期基本线之后,就会有二育陆续出栏,目前第一波在6.8元/斤进的标猪二育已经开始少部分出栏。再一个就是看体重和料肉比是否合适,上半年对大猪,指150公斤以上的大肥需求减少,集团场出栏以115-125公斤为主,社会场以130-140公斤为主,因此多数二育投资商会在达到150公斤以前出栏。规模场3月的出栏计划小幅增量,从供应端来看,只要二育不集中或大量出栏,猪价波动范围有限。 03 温氏:选择不同体重的肉猪进行二育对市场猪价影响不同 值得注意的是,温氏股份3月5日发布投资者关系活动记录表,其接受16家机构单位调研,谈到了对于二次育肥的态度,以下为记录表内容(部分): 问:请问如何看待二次育肥现象?二次育肥是否会持续存在?二次育肥对市场猪价可能有何影响? 答:(1)关于二次育肥的看法二次育肥一般是指行业中较为常见的养殖户购买200斤/头左右的肉猪、再次养2-3个月至300斤/头左右出栏的行为。这种行为多以生猪价格波动较大且对后市行情看好为前提,是一种短期的投机和赌博行为。 去年9月份之后,猪价连续上涨至12元/斤左右较高水平,且部分散养户看好后续市场腌腊需求,市场二次育肥现象较为集中。但去年猪价自10月份中下旬最高涨至14元/斤水平后即开始下降,11月底降至11元/斤左右水平,12月底更是降至9元/斤以下。叠加饲料原料价格大幅上涨,养殖难度大大增加,现在回过头来看,去年集中的二次育肥行为多为亏损状态。 (2)关于二次育肥是否会持续存在二次育肥只是行业发展的阶段性现象。能否持续主要取决于二次育肥能否获利。 若连续几次都无法获利,这种做法自然会被淘汰。目前来看,短期这种做法不会消失,长期是否持续存在难以判断。个人认为,这种做法无异于投机取巧。如果二次育肥每次都能赚钱,那么购买的二次育肥猪价格自然也会提高,不养殖时资产会有闲置,同时大猪料肉比会随着体重上升边际提高,以上都会显著提高二次育肥的成本。 最关键的是,市场价格波动较大、难以预测。产销两端都无疑提高了二次育肥的风险,最终可能造成巨额亏损。 (3)关于二次育肥对市场猪价的影响分析,个人分析,选择不同体重的肉猪进行二次育肥对市场猪价影响不同。若二次育肥猪为200斤/头以下的猪,对市场而言,短期并不会减少市场供给,因为在正常情况下,此类猪也不应流入消费市场,无非是由A换成B来养,为存量肉猪间养殖主体的调整。若二次育肥猪为正常240斤/头本该出栏的猪,会短暂减少市场供给,对猪价可能会有阶段性的抬升。待肉猪被养到300斤/头,无论二次育肥的是200斤/头还是240斤/头的肉猪,都会小幅增加市场肉量总供给,对市场价格产生影响。 从整体上看,畜禽养殖行业本质上是一个体系化、复杂化的行业,生产周期和链条较长,涉及到育种、饲养管理、营养配方、疫病防控和治疗等方方面面的问题。真正建立起完善的体系需要较长的时间,特别是育种体系。短期投机者对行业及猪周期的理解和认识可能不够深刻,对行业缺乏敬畏之心,不利于行业的长期高质量可持续发展。 04 预计二、三季度猪价应有不错表现 此外,在接受机构调研时,温氏还就2023年猪价走势作了分析。 问:前期猪价低迷,近期猪价有所上涨,请问可能是什么原因?如何看待今年二季度、三季度和四季度的猪价走势? 答:从历年猪价的走势来看,春节后一季度是传统的肉类消费淡季,春节前后猪价一般较低,这是季节性因素影响所致,符合往年规律。 从历史经验来看,随着天气变暖,猪价一般从4月份开始逐步回升。近期猪价已走出止跌回稳的趋势。从趋势上看,预计二、三季度猪价应有不错表现。按照经验,四季度10月份处于秋季,猪价可能维持较好水平。10月份后,猪价呈现缓慢下降态势的可能性较大。 问:请问本轮猪周期猪价最高涨幅能否超过去年10月份14元/斤的水平? 答:本轮猪周期猪价高度和走势难以精确判断。行业普遍认为,本轮猪周期从2022年4月开始。2022年10月涨至阶段性14元/斤的高点,变化速度和幅度均超过行业预期。按照历史猪周期表现,一般行业周期高点都会伴随着内外资本疯狂投入的阶段,产能建设和扩张处于非理性状态,但本轮周期尚未出现此种情况。因此,从这个角度来看,本轮周期尚未结束。 对公司而言,公司将坚持做好大生产基础管理,提高核心生产技术指标,逐步增大生产规模,稳定出栏节奏,努力控制成本水平,保持行业竞争优势。

(来源:行情观察站、我的钢铁农产品网、上市公司公告)