华创证券指出,受海外禽流感影响引种受限,今年祖代种鸡更新量预计约90万套,同比减少约30万套(-29.5%),缺口高于历史任何一次。同时祖代品系结构变化、种鸡质量较差且种公鸡短缺等因素导致实际供给以及换羽弹性有限,相对过往周期的边际变化使得本轮超级鸡周期具有较高确定性,这一轮有望创出历史新高

最近养鸡产业链表现有点强势。

据中国畜牧业协会数据,2023年以来,白羽鸡商品代鸡苗价格持续攀升。

2023年第1周,白羽鸡商品代鸡苗价格1.44元/只,而到了第8周,价格已经达到5.18元/只,涨幅259.93%。

随后据中信证券研报数据,2月25日-3月3日,山东烟台鸡苗均价5.92元/羽,环比上涨12.6%,同比上涨433%。

3月6日,行业龙头益生股份商品代鸡苗最新报价6.60元/只,日涨近10%,近20天涨幅接近50%,再创近两年新高。

为何价格持续上涨?

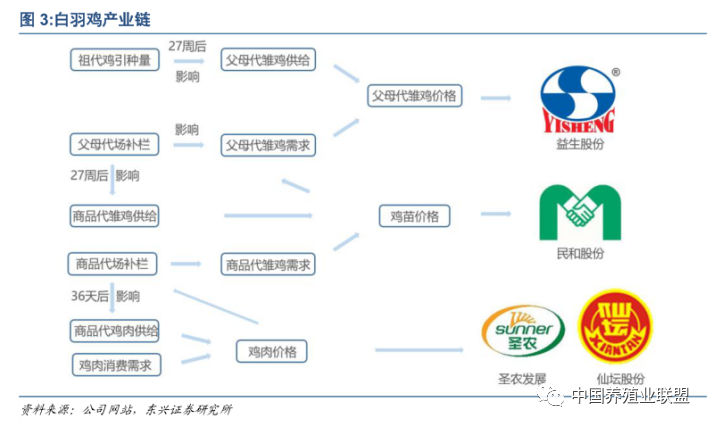

资料显示,鸡肉养殖链(主要指白羽鸡)从上到下可以分为祖代种鸡-父母代种鸡-商品代鸡苗-商品代肉鸡。

据业内人士分析指出,祖代种鸡的缺失是本轮鸡肉养殖链条高景气的根本原因。

供给端,一方面2022年我国进口祖代鸡的数量较少,全年更新量约96万套,同比下降25%,且大幅低于100-110万套的均衡需求量。

另一方面,海外禽流感又使得引种进一步降低,祖代鸡的供需缺口加大。

据华创证券研报,截至2023年2月28日,美国在本轮禽流感疫情中已发生318例商业养殖场、459例家庭养殖场HPAI、扑杀禽类数量达到58.53M,疫情影响州达到47个,相较上一轮禽流感疫情在更短的时间内产生了更大的影响范围与扑杀数量。

此外,疫情在南美洲继续扩大传播,阿根廷近日出现第二例禽流感疫情,因疫情影响阿根廷已将暂停禽类产品出口,南美洲疫情发展或影响全球鸡肉供应,进一步加大种源紧缺程度。

而需求端,随着疫情管控的放开,航空机场、旅游酒店和餐饮业逐渐恢复,消费需求增加,也就意味着白羽鸡肉消费将出现增长,从而带动对鸡苗的需求,导致鸡苗价格上涨。

事实上,祖代鸡紧缺先传导给父母代鸡苗,父母代鸡苗从去年6月开始上涨,去年11、12月涨幅最大,当前缓慢上涨。

分析师称这一轮鸡周期有望创出历史新高

华创证券指出,受海外禽流感影响引种受限,今年祖代种鸡更新量预计约90万套,同比减少约30万套(-29.5%),缺口高于历史任何一次。同时,祖代品系结构变化、种鸡质量较差且种公鸡短缺等因素导致实际供给以及换羽弹性有限,相对过往周期的边际变化使得本轮超级鸡周期具有较高确定性,这一轮有望创出历史新高。

其同时表示,短期看,疫后经济修复有望提振餐饮场景需求,下游养殖盈利预期背景下鸡苗企业订单需求远大于计划生产量,鸡苗价格有望维持高位。

而中长期看,前期价格下跌导致的“不敢养、不愿养”将扩大供给缺口,随着上游祖代产能缺口的传递,叠加需求层面消费的边际复苏,其预计商品代鸡苗以及鸡肉价格也将冲击历史新高。

蛋白替代逻辑下白羽鸡迎景气上行

据华西证券研报,白羽鸡是重要的动物蛋白来源,也是猪肉的重要替代品,在猪肉出现供需缺口或猪价过高的情况下,禽肉需求会出现上涨。

复盘历史,2018年开始的非洲猪瘟对我国生猪产能造成了灾难性影响,2019年生猪价格飙升其后至2020年整年维持高位,禽肉替代效应明显。

据国家统计局数据,2019年和2020年,受非瘟疫情影响,猪肉产量出现大幅下降,其在肉类(猪牛羊禽)产量占比分别为55.63%/53.85%,而在此期间,禽肉产量出现上涨,2019年禽肉产量占比相较2018年提升5.86%至29.27%,2020年进一步上升至30.91%。

华西证券指出,由于今年冬季北方多地出现非瘟疫情,对育肥猪和母猪产能造成了一定影响,未来猪肉可能出现供需缺口,猪价出现超预期上涨,白羽鸡的替代效应将逐渐显现,助推白羽鸡产业链出现景气上行。

华创证券也表示,伴随着防疫政策不断优化,鸡肉消费中占比较大的餐饮市场或将迎来复苏,并且鸡肉作为当下最便宜的低料肉比动物蛋白,在粮价高企的背景下,与其他动物蛋白的价差会不断拉大,形成对其他肉类消费的持续替代,行业总量扩容到100亿只可以期待。

(来源:新浪网)