春节过后,猪价从6元时代上涨到8元时代,给予养猪人一定信心。但整体而言,从去年12月至今,猪价已超3月低于成本线。历经长时间“钝刀割肉”,上市猪企难逃巨大经营压力

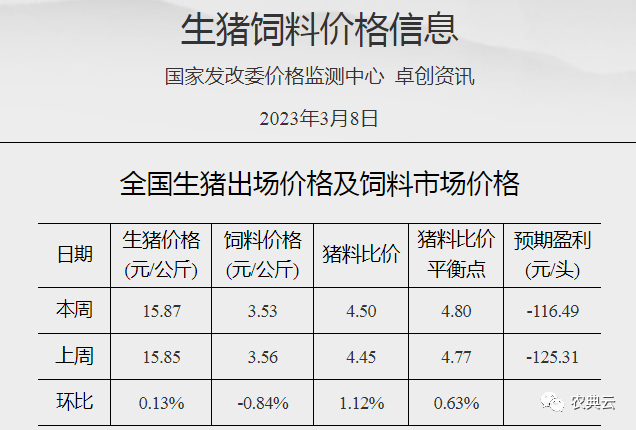

据国家发展改革委价格监测中心,截至3月8日当周,本周全国猪料比价为4.50,环比上涨1.12%。按目前价格及成本推算,未来生猪养殖头均亏损为116.49元。

本周国内猪价盘整为主,周均价环比微涨。从需求端来看,本周终端消费不温不火,市场对高价产品较为排斥,屠宰企业订单缩减;从供应端来看,周内集团猪场出栏平稳,但局部散户抗价情绪仍存,对价格略有支撑,价格水平微幅上移。目前集团猪场出栏压力略大,短期存在降价走量的情况,预计下周猪价存在小跌可能。据卓创资讯监测,供应方面,本周全国生猪交易均重微增,其中散户大体重出栏占比减少,但部分规模场因生猪出栏速度略慢,存在增重现象。卓创资讯监测全国生猪平均交易体重122.98公斤,环比微涨0.21%。需求方面,本周屠宰企业开工率环比提升。上半周部分屠宰企业仍有分割入库现象,叠加周末期间终端需求量增多,支撑开工率升高。下半周终端需求疲软,屠宰企业销售不畅,且入库积极性下降,但生猪出栏增多,导致开工率微幅下降后再次小幅提升。周内平均开工率30.02%,环比提升0.92个百分点。卓创资讯预测下周,供应方面,生猪出栏积极性较前期略有增加,虽局部有一定惜售挺涨心态,但多数区域生猪出栏节奏较为平稳,无明显增加或减少迹象。需求方面,终端需求有限,高价猪肉走货困难,屠企对高价生猪接受能力较弱。此外,需求不佳,屠宰量难见明显提升迹象,因此生猪需求对行情仍无支撑作用。综合来看,未来第一周行情或小幅震荡,环比微跌,具体为跌后趋稳、微涨后小跌。未来第二周市场生猪出栏量或增加,对行情有拉低作用。

(来源:国家发改委、卓创资讯 )