国内南北地区,猪价呈现重心回落的表现,目前,仅有浙江、福建局部地区猪价徘徊在16元/公斤,南北大部地区,猪价跌破16元/公斤,部分低价地区,猪价逐步触底13元/公斤左右。华创证券认为,造成猪价现货与猪肉股背离的原因,可能是非洲猪瘟的蔓延预期。

调研显示,全国17个省份产生非瘟疫情蔓延趋势,这其中,产能已经有一定程度上受损的省份为湖北、河北、山东、辽宁、山西,局部地区受影响较大的省份有黑龙江、吉林、安徽、河南。结合调研反馈,推测现阶段北方产区的非洲猪瘟病毒感染面或达50%,预估能繁母猪和后备母猪减产20%-30%的概率比较高。与此同时,预测在南方养殖业对本轮弱毒型毒株的警觉性欠缺的情况之下(这与2019年非常类似),南方地区疫情将先于并猛于以往,感染面或发展至50%之上。

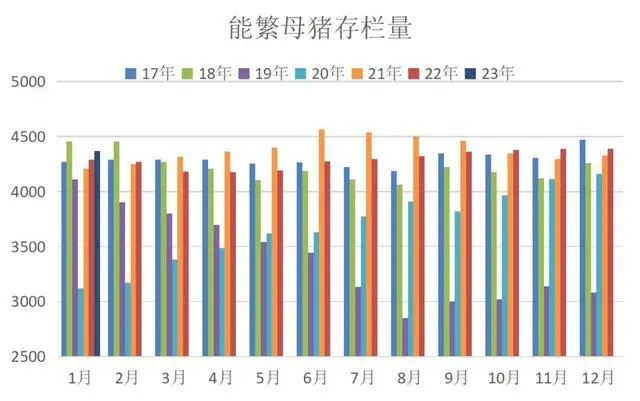

从供给端来看,能繁母猪存栏量在1月份出现减少迹象,春节后随着淘汰母猪价格走高,养殖端淘汰母猪意愿有所增强,后续淘汰母猪应该还会持续增加,同时后备母猪补栏可能要偏少,预计后续能繁母猪存栏量大概率表现为逐步减少状态。

中衍资讯分析称,目前能繁母猪开始逐步减少,将会影响2023年四季度供应能力,但当前理论供应仍然有压力,根据目前情况看出栏体重很可能保持相对偏高水平,那么产能将以滚动延后的形式保持,进而抑平年内出栏量波动差,上半年低价可能很难低于每斤7元,同时也会在一定程度对冲四季度理论出栏减少对价格的提振作用。

华创证券提出,我国养猪行业与非洲猪瘟间的战争正在慢慢常态化、复杂化,这种分散化、传统养殖业态下达到净化的几率寥寥无几,这一场难以胜利的战斗中,去争取便是少输,尽可能以最低的代价,将植物蛋白转化为动物蛋白,满足人民群众对猪肉的市场需求。但是,这场战役中,常常有被反扑的时候,现阶段的弱毒型ASF爆发,对今明年的供应会产生很大的挑战,新周期即将开始,生猪价格长期平均值已提高至20元/kg之上,企业未来比拼的主要是种猪、母的养殖水平,具有高质量管理能力的企业将继续享受高ROE并发展壮大。

其分析认为,现如今,2022年冬季启动的去产能或磨平了2022年下半年的全部增加量,且去产能与疫情依然还在持续,所以2023年供应或低于2022年。长期来看,在整个市场平均成本上升至18元以上(计算劳动力回报的情况下)的环境下,预计未来的猪价年度平均值会在20元-30元左右高位震荡。

国信证券也表示,考虑到行业资产负债表暂未恢复,母猪补栏情绪不高,所以分析2023年生猪均价仍然可以维持比较好盈利。周期虽不在,但成长可期。核心比较看好出栏增长速度快、成本管控能力强的上市企业。

(资料来源:小牧说猪)