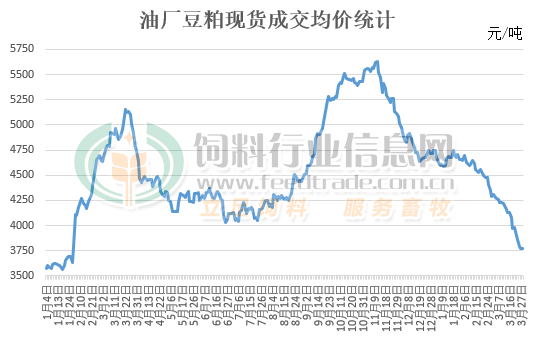

自春节后开始,因国内生猪养殖亏损加之饲料养殖对豆粕的需求较年前出现明显的下降,并且随着消费淡季的到来叠加后期进口巴西大豆数量较多且陆续到港施压,豆粕价格出现持续下行的趋势。不过近日随着阿根廷产量大幅下调后对进口需求进价,及原油价格止跌反弹带动,豆粕价格在美盘大豆期价止跌反弹及进口巴西大豆尚未大量到港之前出现了止跌反弹迹象。

美盘大豆反弹带动进口成本上涨

自3月6日当周开始,美盘大豆期价在巴西大豆丰产及出口压力影响下,从1538.5美分/蒲式耳这一阶段性的高点开始出现持续的下行走势,截止3月24日已经跌至1405美分/蒲式耳的低点。不过本周以来因美国大豆出口检验量较好,中国等买家购买大豆需求强劲,加之美国国内压榨利润上涨后现货价格上涨支撑,美盘大豆期价在昨日最高已经涨至1469.75美分/蒲式耳。受美盘大豆期价反弹带动,进口大豆成本出现连续两天上涨,进口大豆成本从近14个月低点反弹,刷新逾一周高点,涨幅超过120元/吨。

现货价格亦出现一定程度的反弹

自今年1月底以来,豆粕价格基本处于下跌的走势,期间虽然出现小幅的调整,但并未影响其持续下行的走势,从春节后开始,至今已经自4700元/吨阶段性高点逐步下跌至近3770元/吨,在近两个月的时间内跌幅达930元/吨。据饲料行业信息网数据统计,价格低洼地的广东地区豆粕价格已经上涨70-80元/吨,江苏豆粕涨幅达到90-100元/吨。豆粕价格出现反弹主要是受美盘大豆期价上涨后进口大豆成本上涨支撑,加之近期进口巴西大豆尚未大量到港导致大豆供应不足。且经过前期的持续下降,不少饲料养殖企业库存即将消耗完毕,前期购买的合同也需要提走,部分油厂已经出现压车等待提货豆粕的情况出现,叠加近期价格小幅反弹激发饲料养殖企业的备货需求,油厂借此机会抬高豆粕售价。

豆粕后市仍有一定的下跌空间

虽说美盘大豆期价在大豆需求良好的情况下价格受到进口大豆成本上涨支撑,但进入4月后进口巴西大豆船期将会陆续到港补充大豆库存,即使阿根廷严重减产后丰产的巴西大豆也能填补减产带来的缺口,大豆供应仍然比较充足,豆粕产量亦将随之增加。目前生猪养殖及家禽虽说有所好转,但随着气温升高消费继续清淡,水产需求更是因菜粕供应增加且性价比更高,使得豆粕整体需求有限。加之美国农业部即将在月底出台的年度播种意向报告,大多数分析师认为大豆播种面积不会低于上年同期。在这样的情况下预计近日豆粕价格反弹将不会长久,后期将继续之前的下行趋势。

(来源:饲料行业信息网)