据我的钢铁网消息,春节之后,部分地区仔猪腹泻等问题突出,加上疫情对产能也带来一定不利,市场对远期市场乐观,仔猪季节性补栏活跃,仔猪上涨较快,3月之后高位补栏降温,仔猪出现回落。全年来看,生猪供应中远期充足,猪价缺乏大涨基础,后期仔猪补栏不宜追高盲进。

春节之后,由于多地出现仔猪腹泻等,加上养殖端季节性补栏,仔猪供应紧张,价格出现较强上涨,其中上涨最快时期是在2月的最后一周,当周仔猪均价583.33元/头,一周上涨74.76元/头,市场采购仔猪热情高涨。

进入3月之后,仔猪补栏热情有所降温,上旬仔猪均价最高达到587元/头,较春节之前累计涨幅达到63%。之后随着仔猪价格高位,养殖端补栏积极性下降,仔猪价格上涨减缓,并出现回落。最近一周国内仔猪均价在568.10元/头,较高点下降3.00%。

去年12月至今年2月,部分地区仔猪腹泻、蓝耳等疾病较往年偏高,仔猪数量出现一定受损,部分规模场外购仔猪补充,仔猪价格出现呈现持续上涨态势,仔猪补栏价格从2月初410元/头,最高涨至3月上旬580-600元/头。

按照补栏7公斤仔猪长至125-130公斤出栏来看,出栏时全程料肉比大致在2.73,玉米、豆粕价格偏弱走低,饲料成本有所下降,加上其他小料等,饲料价格大致参考3.23元/公斤,育肥的人工成本大约550元/头,在不同的仔猪价格和不同出栏体重时对应的出栏成本如下:

当采购仔猪400元/头时,等到后期育肥体重120公斤左右出栏时,出栏成本大致在16.23元/公斤,如果体重压栏到150公斤时,成本降至14.75元/公斤;当采购仔猪价格在600元/头,育肥体重120公斤出栏时成本在17.90元/公斤,体重在150公斤出栏时,成本降至16.10元/公斤。

可以看出,随着仔猪成本提升,未来育肥的出栏成本增加也在增加,适当压栏可以降低成本。如果未来猪价上涨不达预期,高价进购仔猪可能盈利难度较低,而亏损风险比较大。我们按130公斤的出栏体重计算,在进购400元/头附近的仔猪时,猪价达到15.70元/公斤即可盈利,当进购500元/头的仔猪时,需要在猪价在16.50元/公斤以上才能盈利,当仔猪进购达到600元/头时,一般要到17.20元/公斤才能盈利,盈利难度增大。

总的来说,受仔猪腹泻对后期出栏等影响,加上夏季存在季节性的利好因素,三季度价格或出现阶段性上涨,但是非瘟及仔猪腹泻等对产能损失有限,整体产能较为稳定和安全,远期猪源供应仍然充足,全年来看,猪价上涨空间有限,不宜过度夸大前期非瘟及腹泻等对后期猪价的影响。对于外购仔猪的养殖户而言,在仔猪价格500元/头以下最好在400元/头进场比较安全,当仔猪价格超过550元/头甚至到600元/头补栏需要谨慎,后期盈利难度增加,甚至有亏损风险。

据卓创资讯报道,进入3月份,生猪价格振荡小幅走低。一方面,二次育肥补栏需求以及屠宰企业分割入库需求均减少;另一方面,仔猪补栏积极性下降,对猪价上涨的情绪面影响减弱。可谓是利多出尽,但二次育肥集中出栏的利空未至,预计3月下旬至4月上旬猪价涨跌的阻力均偏大。

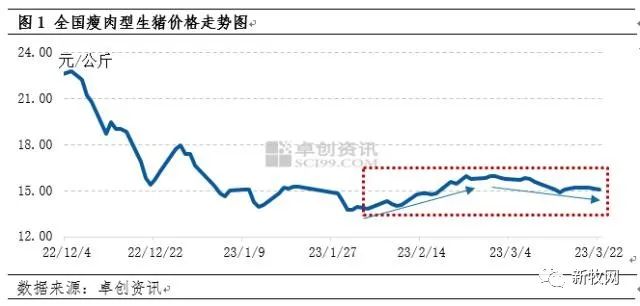

2-3月国内生猪交易价格呈先涨后跌走势。卓创资讯监测数据显示,2月生猪交易日均价由13.92元/公斤涨至15.92元/公斤,涨幅14.37%;3月1-23日,交易均价由15.92元/公斤跌至15.08元/公斤,跌幅5.57%。3月份生猪价格未能延续2月的上涨趋势,出现偏弱调整的状态,主要原因是需求减弱。

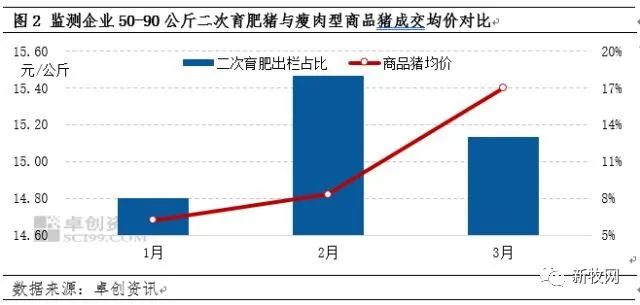

随着个别地区出现常规性疫病,加之二次育肥的小体重猪价上涨,3月上旬二次育肥的补栏积极性出现明显下降。据卓创资讯调研了解,自3月中旬过后,监测企业50-90公斤二次育肥猪源成交价降低,与瘦肉型商品猪价差逐步缩小,且部分二次育肥稍大体重猪源转为商品猪出栏,生猪的有效供应量提升。

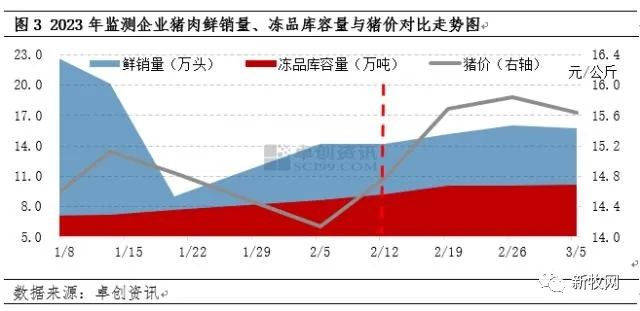

春节过后屠企逢低积极分割入库,对猪价形成较强支撑。2月中旬过后,随着猪价超过15.0元/公斤,屠企分割入库比例下降,冻品库存量增速明显放缓。同时,猪肉价格跟涨,但终端消费恢复趋缓,下游贸易商高价接货意愿减弱,企业库存增加,部分产品被动入库,屠企鲜销量增速放缓,并在3月底出现减少走势。所以屠宰企业分割入库需求减少,也一定程度上拖累猪价。

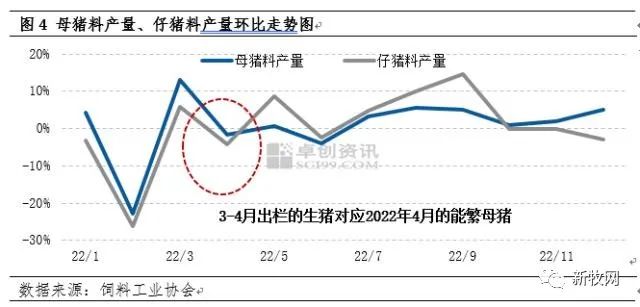

生猪理论供给量有限。3月下旬至4月上旬出栏的生猪对应去年4月前后能繁母猪的产仔,而能繁母猪存栏居全年相对低位,决定生猪出栏基数偏低。按照PSY进行推算,市场整体生猪供应较2月减少5%-20%,且成本线以下养殖方惜售抗价情绪仍存。综合评估生猪供应仍保持偏紧状态。除此之外,2月份二次育肥的部分猪源已开始提前出栏。据卓创资讯调研了解,自1月中旬开始,浙江、江苏、山东、河南、山西和湖北等地出现常规疫病,导致部分小体重猪源提前出栏,且部分原本在4-5月出栏的二次育肥猪源,已在近期提前出栏,亦或降低4月的供应压力,对生猪价格有一定支撑作用。

肥标猪价差暂未拉开,支撑市场压栏。一方面,1月底至今,因气温低于20℃,南方屠企对大体重猪源仍有较高需求,提振北方大猪的消化。另一方面,屠企仍处于亏损状态,大猪的出肉率与副产品回报率较高,北方部分屠企选择宰杀140-160公斤猪源。两方面因素支撑150-160公斤瘦肉型肥猪与100-120公斤标猪的价差维持在0.1-0.4元/公斤,一定程度上促使养殖方等价压栏。

3月中旬至4月上旬的猪价有需求清淡、看涨预期减弱的上行压力,也有生猪存栏基数偏低、肥标猪价差较小和疫病导致产能损失的下行压力,整体或先涨后跌。同时,受限于基于猪粮比的储备肉调节机制,加之屠企对冻品入库仍有一定需求,若猪价降至14.0元/公斤附近,收储及屠企冻品入库可能重新开启,所以14.0元/公斤是“底限”;而需求端支撑不足,肉价涨幅受限,猪价暂不具备涨至16.0元/公斤以上的先决条件,所以16.0元/公斤是“上限”。

综上所述,2月至3月初诸多利多因素支撑猪价连续上涨,随着利多因素逐渐出尽,3月中上旬猪价止涨下跌。而利空因素未至,供需面均有一定支撑,预计3月下旬至4月上旬猪价或在14.0-16.0元/公斤的箱体内运行。

(来源:综合我的钢铁网、卓创资讯)