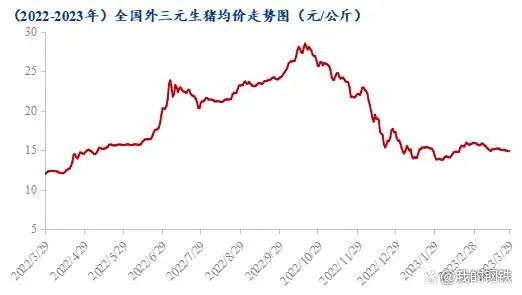

【导语】截至3月29日,全国外三元出栏均价为14.83元/公斤,环比上周下跌0.18元/公斤,环比上月下跌1.09元/公斤。

3月行情持续磨底,市场各种纷繁消息不断发酵,如动物疫病影响巨大、生猪产能严重受损,如北方分割入库量大、库容量空前大,如二育情绪降至冰点、养户宁缺毋滥不进猪,如地方猪肉收储加量不加价等等,那么,3月将过,4月份乃至二季度行情又将如何?

图1 2022-2023年全国外三元生猪均价走势图

3月底-4月初——先下、再上

近日全国猪价弱势走跌,磨底行情延续;养殖端高价出猪不畅、月底稍有降价走量操作,市场猪源偏多,屠企稍有压价、停计划,而白条价格缓慢下行,需求疲态不改,且全国价差有限,跨区域调猪积极性不高;月底供给压力凸显,市场供需双利空,近几日猪价或延续偏弱下行。

不过下周将逢清明时令,南方市场需求将有适当程度好转,而月初规模场增量情况将较为有限,预计彼时猪价将有一定程度反弹。

4月初-4月中下旬——先上、再下

图2 81家样本屠宰企业日度屠宰量

4月份头部规模场出栏计划仍环比增加,且虽近两月能繁母猪存栏量有适度环比去化(0.5%-0.6%),但绝对量仍保持在4300万头以上高位水平,短期供给充裕特征明显、难以得到明显改变,同时除清明之外,4月份无明显需求刺激点,终端消费仍将处在淡季状态,加之动物疫病感染的担忧,以及14.00-15.00元/公斤左右不甚合适的猪价,使得专业二次育肥户及其他投机者对二次育肥暂时望而却步,入手的量和积极性都十分有限;

此外,今年饲料原料行情下滑明显,养殖成本降低也使得猪价下跌空间将进一步扩大。故总体4月份生猪市场仍将保持供给增量、需求无明显好转及其他短期因素无明显变化的多方普遍利空格局,猪价大概率维持低位震荡的磨底趋势。

4月中下旬-二季度末——上下、上下

供给端来看。从能繁绝对量来看,4月底到二季度末生猪供给量仍不少,供给充裕大背景将持续影响市场,不过据Mysteel农产品调研了解,北方部分区域2022年12月-2023年2月仔猪腹泻比去年严重,3月份缓解,虽伤亡率咱无法明确评估,但仔猪中招、母猪早淘及肥猪提前出栏,将对二季度末期供给压力将有一定程度缓解。

图3 2021年-2023年能繁母猪存栏量同环比走势图

需求端来看。二季度后期传统淡季远去,五一、端午等假期将对短期消费产生明显刺激作用,且今年政策明确提出刺激消费恢复,虽短期消费不见明显好转苗头,但二季度需求势必好于一季度。

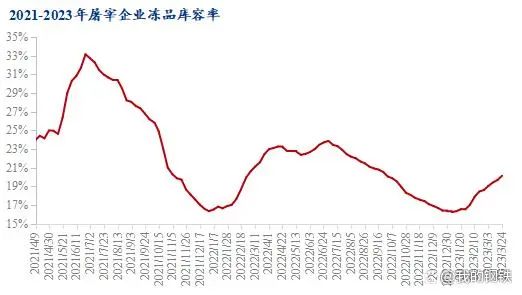

图4 2021-2023年屠宰企业冻品库容率

二育、冻品入库及其他因素。据Mysteel农产品调研了解,因一季度末期的非瘟、蓝耳腹泻等动物影响,北方多地存在小白条被动入库现象,目前冷库库容已处在明显高位,故尽管后期猪价进一步下跌,屠企主动分割入库对行情支撑也将比较有限,但是因近期鲜冻价格出现一定倒挂,冻品灵活快进快出操作偏多,若近期冻品出库量偏多,后期再次的集中分割仍将对行情有所支撑。

今年二次育肥自年节后便有部分零星入场,但2-3月份的猪价小幅走高以及各地突发的动物疫病,导致二次育肥停滞了半月以上,随着天气逐步转暖,疫病影响将逐渐减少,而上半年行情已过半,二次育肥势必会开始慢慢入场,而且目前赌端午行情的不在少数,所以4月份的二次育肥开始有一定的动作。

故综上所述,4月份整体行情在供需双利空及情绪偏空共振下,大概率仍将保持低位盘整运行状态,月初在清明需求增量左右下行情或有适度走高,月底在二育零星入场提振下也将有一定好转,整体月度走势呈小“U”型,但涨跌幅度或都将比较有限。二季度需求缓慢好转,供给压力缓慢缓解,二次育肥缓慢入场,行情将好于一季度,猪价明显回归成本线以上。

(来源:我的钢铁网 查猪价)