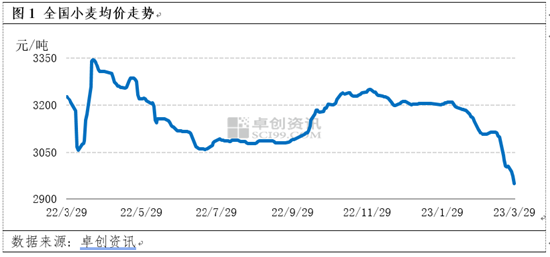

2022年12月小麦价格开启下跌通道,2023年3月下跌速度加快,创近一年价格新低。基层小麦货源余量多于往年同期,进口趋势稳中向好,终端制粉需求持续偏弱,卓创资讯预计,4月小麦市场供强需弱态势难改,行情回涨难度较大。

小麦价格连跌4月创新低

2022年新小麦上市后,价格呈高开高走态势,7-11月价格震荡上行,卓创资讯监测数据显示,截止到12月1日全国小麦均价涨至3248.64元/吨,较7月20日上涨188.64元/吨,涨幅6.16%。12月开始价格止涨下跌,连续下跌近4个月,创近一年新低。截止到2023年3月29日,全国小麦均价2952.73元/吨,较12月1日均价下跌9.11%,较前期低点(2022年4月8日3058.18元/吨)下跌3.45%。

需求不佳使得小麦价格下跌创新低

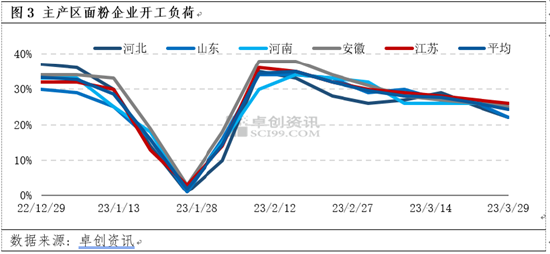

2022年12月份以来,厂家面粉订单量少,副产品客户采购也不积极,厂家走货偏慢,面粉及副产品价格同步走低,厂家由盈利逐步变为亏本经营,生产热情低迷。部分厂家阶段停机销售库存,部分厂家减少日度生产时长,开工负荷低于往年同期。卓创资讯监测数据显示,2022年12月至2023年3月主产区中小企业平均开工负荷为27.4%,同比降低3.7个百分点。

厂家开工负荷低,小麦采购意愿偏弱,部分厂家因看跌小麦后市,优先消化自身库存,压价少量接货,使得小麦价格下跌创新低。

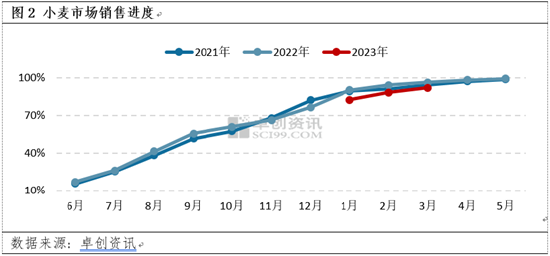

基层售粮进度同比偏慢

2022年12月份以来小麦价格呈走低态势,随价格不断下跌,农户售货意愿不足,观望挺价心态频现,粮商利润空间逐步被压缩,并由盈利转变为亏损,出货心态谨慎,市场散粮流通量少,基层售粮进度偏慢。卓创资讯监测数据显示,截止到3月底主产区山东、河北、河南、安徽、江苏小麦平均售粮进度89%-94%,较去年同期减少3-5个百分点,主产区平均售粮进度92%,同比减少4个百分点。主产区产量同比增加,售粮进度同比偏慢,货源供应相对充足。

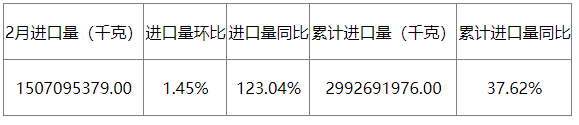

小麦进口趋势向好

表1 小麦进口数据分析

卓创资讯监测海关数据显示,2月小麦进口量同环比均有增加,同比增幅高达123.04%。随国际麦价高位回落,进口小麦价格优势逐步增强,国内小麦面筋值同比偏低,对进口小麦具有一定补强需求,同时黑龙江哈尔滨发布支持对外贸易发展、支持俄粮回运项目,小麦进口趋势向好。

制粉需求减弱

面粉及副产品价格同步下跌,厂家亏损现象突出,厂家因订单量少、亏损压力大、原粮采购困难等因素影响,停机观望或减少生产时长,开工负荷不断降低。卓创资讯监测数据显示,截止到3月底,面粉主产区河北、山东、河南、安徽、江苏中小企业周度开工负荷分别为22%、22%、26%、25%、26%,各地开工负荷较上周稳中有降,平均开工负荷为24.4%,较上周下调1.6个百分点。

4月供强需弱状态持续,小麦行情难明显好转

供应面来看,距离新季小麦上市时间还有不足两个月,现阶段基层小麦售粮进度同比偏慢,小麦产量同比增大,且进口趋势向好,4月货源供应量相对充足。

需求面来看,厂家开工率持续偏低,原粮采购不积极,为增强竞争力,严格把控原粮采购价格及数量,压价少量接货,部分优先消化库存,小麦市场需求仍显弱势。

小麦货源供应相对充足,需求仍显弱势,卓创资讯预计,4月小麦市场供强需弱状态仍将持续,行情或难有明显好转。价格下跌后,饲用需求有增强可能,或对价格形成一定支撑。

(来源:卓创资讯)