3月全国生猪供应较为充足,需求逐渐恢复,市场成交量尚可。但自繁自养养殖盈利与屠宰头均毛利下降,供需僵持,养殖屠宰双亏损。随着大猪供应不断增加,4月或迎来破局。

三月猪价震荡下行 跌破成本线

进入三月以来,全国外三元生猪成交均价呈现震荡下降的走势。月上半旬降幅较快,截至3月14日,下降1.02元/公斤到14.90元/公斤;月下半旬则进入震荡缓跌,3月31日全国猪价为14.56元/公斤,较月中旬下降2.28%,较月初下降8.54%。据卓创资讯调研,目前养殖成本为15.68元/公斤,现猪价已跌破养殖成本,引发预警。

供应量逐渐增多 自繁自养养殖盈利走低

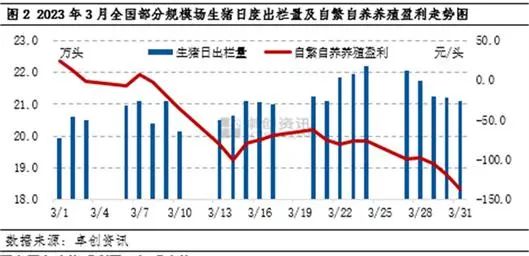

由图2可得知,3月全国部分规模场的日度出栏量是集中在下半月,而自繁自养养殖盈利则随着出栏量的增加由正转负。3月1日养殖盈利仍为24.79元/头,到月底31日下降到-136.77元/头,养殖端亏损较深。月初规模场有一定压栏惜售情绪,日度出栏量有限,支撑养殖盈利为正;但随着市场需求疲软,盈利转负,养殖端主动积极出栏,增加供应,使得市场猪源偏多,盈利持续走低。

屠宰量和头均毛利呈现相反走势

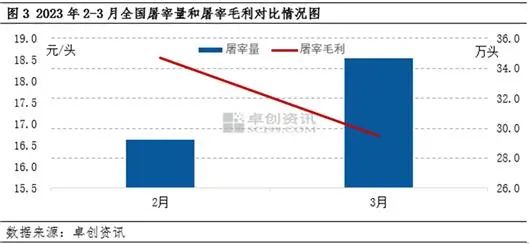

3月需求逐渐恢复,全国屠宰量增加,屠宰毛利却环比下降。3月全国屠宰量为18.53万头,环比增加11.36%;屠宰毛利3月均值为29.49元/头,环比下降15.09%。产生这一现象的主要原因是下游鲜销欠佳,白条猪肉价格跟随猪价持续下滑,屠企被迫低价销售,亏损加深。随着猪价降至屠企入库的理想价区间,部分鲜销会转为分割入库,对屠宰量有一定支撑。

所以当前市场看似供需双增,实则为供强需弱。而根据能繁母猪存栏和生猪存栏数据的推测,4-5月的供应仍呈持续增长态势,叠加前期部分地区疫病影响和规模场压栏导致的体重偏大,后期规模场的出栏或较为积极,4月产能或得到有力释放。建议关注肥标猪价差和大猪出栏对市场的冲击力。

(来源:今日最新猪价)