2023年以来,生猪价格持续低位徘徊,处于养殖成本线以下,养殖端持续亏损。随着亏损时间延长,业者看涨预期逐渐减弱,仔猪补栏积极性降低,导致仔猪价格触顶回落;同时受资金、疫病等因素影响,生猪产能小幅下降,能繁母猪存栏量连续两个月走低。预计4月份生猪价格或仍处于低位,补栏与淘汰仍反向并行,避险行为明显增加。

猪价低位徘徊,养殖持续亏损

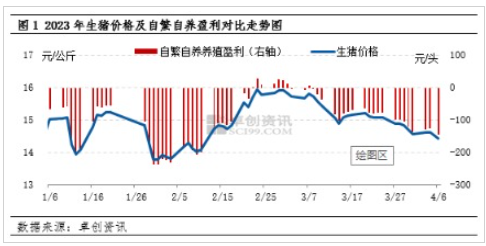

2023年以来生猪价格持续低位震荡,基本处于“8元”(斤价)以下水平;2月份猪价小幅上行,但多数时间仍未达到成本线,养殖端持续亏损。卓创资讯监测数据显示,截止到4月11日,全国外三元生猪交易均价14.34元/公斤,一季度均价为14.94元/公斤,环比走低35.51%,同比上涨15.01%;自繁自养盈利值为-144.46元/公斤,一季度平均盈利为-91.08元/公斤,环比降109.06%,同比涨56.21%。一季度是传统的仔猪补栏旺季,但由于养殖端持续亏损,旺季持续时间较短,同时散户开始淘汰落后产能。(备注:养殖盈利为理论计算值)

看涨预期减弱,仔猪补栏降温

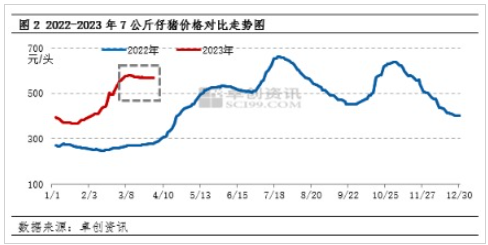

一季度是传统的仔猪补栏高峰期,且受常规疫病影响,前期补栏需求明显增加,另外多数规模养殖场对后市行情持乐观心态,自留数量增多,外销数量减少,仔猪供应收紧、需求增多共同带动春节后仔猪价格快速上行。卓创资讯数据监测显示,3月10日仔猪出栏均价涨至580.27元/头,较年初上涨47.35%,达年内最高点。但随着猪价持续筑底,市场缺少反弹动力,养殖户的看涨预期逐渐减弱,补栏积极性降低,仔猪价格触顶回落。截止到4月7日,全国7公斤外三元仔猪均价为556.92元/头,较最高值下跌4.02%。

看空情绪升温,能繁母猪存栏量环比微降

春节过后,猪价持续处于成本线以下,养殖场开始淘汰部分落后产能。卓创资讯监测数据显示,因中小场受资金等因素影响较大,2023年1月底中小场能繁母猪存栏量环比减少4.93%,规模养殖场环比减少0.03%。但由于亏损程度不断加深,规模养殖场资金周转受限,且受疫病干扰,2月底能繁母猪存栏量环比下跌2.26%,超过中小场产能淘汰规模。进入4月份,猪价仍无明显反弹迹象,看空情绪持续发酵,淘汰产能仍在进行。

4月份仔猪补栏需求减弱、能繁母猪淘汰持续进行

从供应端来看,4月份生猪出栏量仍将保持不降。卓创资讯调研数据显示,4月份样本规模养殖企业生猪出栏量环比增加3.65%。且由于3月份部分地区出栏计划并未全部完成,或推迟至4月份出栏,预计随着标肥价差逐渐拉大,散户出栏积极性提高,前期二次育肥猪源陆续释放,进一步增加市场供应量。综合评估4月份生猪出栏量环比增幅近5%-8%,生猪供应端仍较为充沛。

但需求端仍无明显利多提振,宰量平稳运行,预计4月份猪价或低位下探。养殖场亏损程度加重,仔猪补栏需求继续降低,仔猪价格或延续弱势;受资金、场地等因素影响,养殖场和散户或继续淘汰落后产能,能繁母猪存栏量或继续减少。

综上所述,生猪价格持续低位,养殖端持续亏损,部分落后产能被淘汰,能繁母猪存栏量止涨下降;随着乐观预期降温,养殖端仔猪补栏积极性降低,仔猪价格触顶回落。4月份生猪价格亦或低位运行,仔猪价格将承压走低;且受资金周转影响,能繁母猪存栏量仍或微降,行业内仔猪补栏与能繁产能淘汰反向并行。

(来源:新华财经)