今年的生猪市场如果用一句话来形容,那就是一个不断希望与不断失望的过程。这一点无论是养猪从业者对于今年猪价的预期还是生猪期货市场对未来价格的预期,都能够看的出来。整体而言,时间由近及远,价格由低到高。

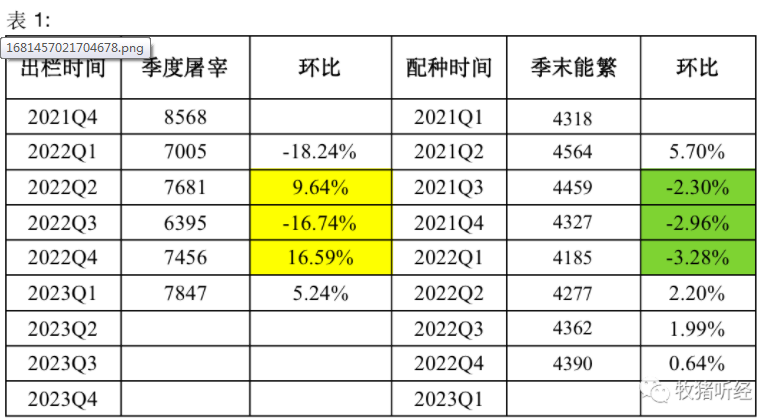

那现实是什么?现实是猪价不及预期,价格始终低于盈亏平衡线,多数养殖企业从今年初便再度陷入亏损,持续消耗现金流的过程。此种情形下,规模企业开始去产能了吗?换句话说,即便现在开始去产能,出栏兑现也是到24年,23年的出栏量大于22年这是一个不争的事实。再进一步,我们以季度为单位,Q1、Q2、Q3、Q4,哪个季度供应压力会更大?拿季度出栏量去对应季度平均能繁母猪存栏,这个大思路应该是可行的。我们来对比一下,一看便知。所取数据我们均参照官方口径,能繁采用统计局季度末绝对数据作为参考,出栏采取农业部月度生猪定点屠宰量为依据,季末能繁和季度平均存栏并不匹配,由于农业部不公布绝对数,只好退而求其次,用统计局季末能繁来替代,不苛求绝对数,大趋势应该不会差。

如表1所示,经过比对发现,用能繁存栏去推十个月后的生猪出栏(季度数据对应的话,也就只有9个月),并不十分吻合,且差异挺大。那我们该怎么看?这个还需要和当时的市场实际相结合,才能说明问题。通俗点讲,能繁好比指南针,给我们方向上的指引,而实际出栏的多寡又和当时的市场环境一脉相承,好比侦探破案,需要具备现场还原的能力。

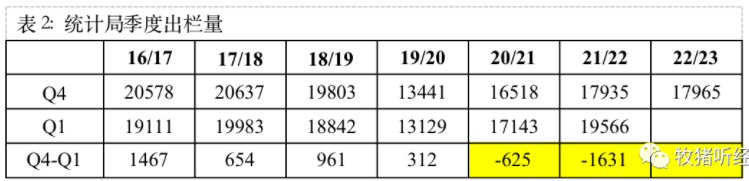

历年四季度,毫无疑问,都是传统旺季,且有养大猪的习惯,这个时期出栏量大,也就有一个压栏和提前透支出栏的过程,正因如此,四季度和次年一季度的出栏会有明显落差。统计16年以来数据,见表2。发现在20年之前有这个共性,而21年开始便反着来,不出意外的话,23Q1的出栏量要要大于22Q4,这里可能就要考虑年度出栏增量的问题。

言归正传,我们注意看表1,21Q3-22Q1这三个季度,能繁持续缩减,而反映到季度出栏上,确是“增-减-增”的趋势,与能繁趋势并不相符,但如果结合当时实际市场环境来看,比如猪价表现、养殖利润盈亏程度、市场情绪等,这个出栏情况就比较好理解了。

结合表1能繁存栏对应出栏情况来看,供应压力具体表现为Q3>Q2, 也许很多人认为消费上3季度好于2季度,这个不讨论,笔者认为谈消费淡旺季只对比Q4和Q1,2、3季度可以划等号,重点在供应端。2季度还能炒炒疫情断档,3季度有啥重大利好?断然没有!除非期待2季度猪价大跌引发不计成本的清仓大甩卖,就眼下情况而言,养殖端希望犹存,对下半年并不悲观,价格崩塌怕是为时尚早。风险点在于5月份气温上来以后,会不会引发屠牛大戏,带动猪价再下一城。当下时间和条件尚不成熟,还是那句话,4月全面破7是有难度的,今年破5也不是不可能。笔者认为,真正的风险在3季度。至于对错,套用业内曾老师名言,今天的事情明天就知道了!

有人做过研究,说人的选择与得失感直接相关。在一个确定损失和一个预期更大的不确定损失之间,人们更倾向于选择后者。笔者理解这句话用来形容当下生猪市场是再贴切不过。

(来源:牧猪听经)