自4月中旬以来,生猪市场终于结束前期阴跌的不温不火的行情,生猪价格持续上涨,且涨势较为强劲,主要受多方面因素推助所致。而此次猪价上涨是实现彻底反转还是只是昙花一现呢?本文将从以下几方面进行分析解读。

一、猪价上涨主因

情绪推动 收储托底

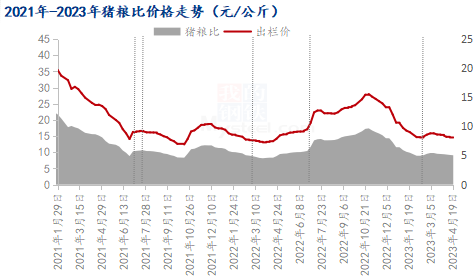

4月19日发改委公布最新猪粮比值为5.04:1,接近进入一级预警区间范围内,养殖场对于未来收储托市抱有较大信心支撑,部分散户不急于出栏,看好后市猪价,致使当前猪价得到一定上涨动力。

此次猪价从4月17日的13.84元/公斤涨至4月24日的14.84元/公斤,上涨1.00元/公斤,涨幅为7.23%,基本恢复至3月底的价格。前期猪价一直处于阴跌行情,后续在价格跌破14.0元/公斤时,二次育肥户开始蠢蠢欲动,部分资金雄厚的散户及贸易商开始着手买入标猪,赌五一前行情或者后续行情,致使屠企收猪困难,猪价出现止跌回弹。

同时,农业部相关领导也对外表示,近期玉米、豆粕等饲料原料价格有所回落,利于缓解养殖亏损局面,加上五一、端午节日拉动,猪肉消费将会增加,综合判断,生猪养殖有望在二季度末实现扭亏为盈。在此消息下,养殖业信心再次增加,部分企业愈加看好后市行情。

屠企分割入库 刺激需求

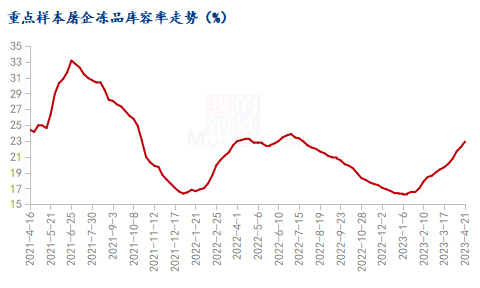

据Mysteel农产品数据监测显示,4月21日重点样本屠企冻品库容率为22.91%,较上周环比上涨0.67个百分点,较1月初的低点上涨6.67个百分点。且从图中走势来看,冻品库容率处于持续上涨的阶段,说明屠企分割入库的积极性较高。据Mysteel生猪团队调研了解,当前屠企对于分割入库的选择标准还是在于价格,当商品猪价格低于14.0元/公斤时,将进行大量主动入库操作;当生猪价格高于16.0元/公斤时,屠企基本停止主动入库,少量入库或来自被动行为。目前多地实际成交价已经超过15.0元/公斤,且趋势仍在上涨,部分屠企主动入库行为在减少,但减少幅度较少,因此短期屠企冻品库容率依旧维持高位水平,在一定程度上刺激商品猪需求。

同时,今年是新冠疫情全面放开的第一年,市场旅游需求较为旺盛,五一节假日需求或将出现较为明显的恢复,后续五一节前备货也将在一定程度上支撑猪价上涨,因此短期猪价偏强。

规模场缩量 支撑五一节前猪价

据Mysteel生猪团队了解,4月上半旬规模场放量出栏,致使市场供应宽松,猪价持续下跌;在前期月度计划完成较快的节奏下,月底部分规模场缩量出猪,尤其是前期1-2月猪疫情影响较为严重的区域出现明显缩量,也进一步增加猪价上涨动力,在多方上涨因素影响下,猪价短期上涨势头较猛。

二、影响后续猪价上涨的风险因素

生猪均重维持高位 猪多肉多

从图中可以看出,2023年4月21日生猪出栏均重及宰后均重分别为122.94公斤和89.71公斤,虽周度来看首次出现小幅回落,但从整体来看,依旧处于年内高位。正常来说,前期猪价持续下跌伴随的体重也应当出现一定幅度下滑,但监测的数据并未出现明显减少,均重依旧较高,这说明养殖场对于后市猪价看好,或者是部分养殖户期待出现去年一样的下半年涨价行情,因此存在一定压栏行为。虽然此次生猪价格在散户惜售、集团缩量、二育进场等共同作用下,基本进入回升期,但是上涨是在前期均重并未下降的情况下进行的,这将导致原本的这波猪量本来还未完全流入终端市场,而体重还未减少,这也表明这次猪价上涨高度有限,可能涨至成本线附近,但是对于后续的猪价压力较大。

生猪产能供应宽松 猪不缺

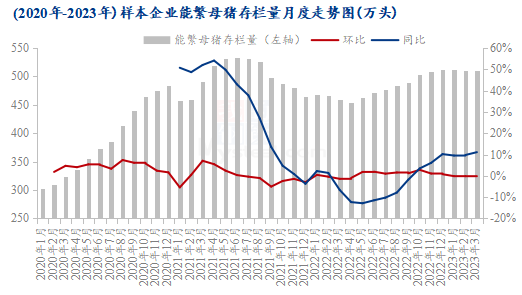

据Mysteel农产品123家定点规模场样本企业数据统计显示,3月规模场能繁母猪存栏量为509.97万头,环比减少0.22%,同比增加 11.10%。能繁母猪存栏量去化虽环比小幅增加,但1-3月累计减少0.55%,能繁去化速度较为缓慢,表明市场信心犹存。同时今年的生猪出栏量对应的是2022年4月以来的能繁母猪存栏量,而去年能繁母猪存栏量自2022年5月-2022年12月均呈现环比上涨,此阶段处于产能的扩张阶段,这也说明今年的生猪供应量是充足的,市场是不缺猪的状态。此次猪价上涨缓解了过剩产能的母猪去化进程,对于后续生猪供应压力较大,因此从客观层面来看,如果此次猪价上涨过后,未来猪价或出现一定下跌风险,养殖户在猪价市场失去信心的情形下,去产能才真正的开始。

(来源:我的钢铁网)