进入2023年随国内生猪价格持续下跌,养殖端利润大幅缩水,进入4月份自繁自养头均亏损在200-270元区间,外购仔猪养殖亏损面积亦不断扩大。屠宰端年内利润同步快速下滑,在行业整体供强需弱大背景下,屠宰亦亏损局面难以扭转,产业供需双亏,年内企业布局又出现怎样变化调整,现做以下简要分析。

1.养殖端持续亏损,屠宰企业利润同步缩水

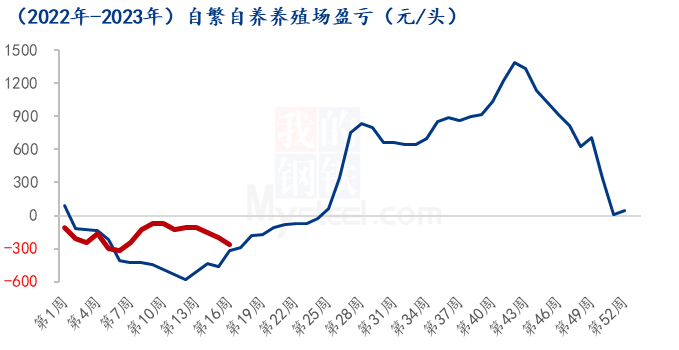

根据Mysteel农产品数据监测,2023年一季度国内生繁自养头均亏损达168.3元/头,同比回升163.7元/头,但较2022年四季度超800元的头均盈利可谓相差甚远。进入2023年随供应加速增量,大体重猪源集中出栏,供应利空不断增强。叠加年前新冠疫情影响下的消费跟进不及预期,生猪价格由1月初16.2元/公斤快速回落至月末低点13.8元/公斤,降幅达14.8%。进入2-3月份生猪价格低位小幅回升,但4月份生猪再遇前低,市场进入低位博弈阶段。从部分上市猪企业一季度最新养殖成本来看,除个别15.5元/公斤的低成本,多数企业处于16.0-18.0元/公斤。养殖端亏损面积仍大,产业生产成本及资金压力不断增加。

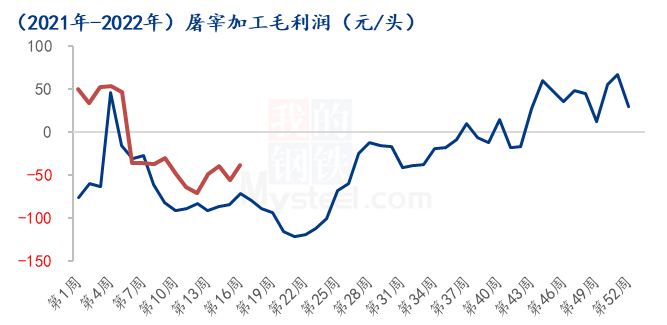

2023年在猪价低位下滑,春节短时硬性需求带动下,屠宰企业年初利润高位调整,1月份头均盈利仍在190.2元,但进入2-3月份猪价持续低位,屠宰企业分割入冻比例不断增大,冻品库容快速回升,北方多地产品宰企库容超50%。加之终端鲜品消费走货跟进不及预期,屠宰企业成本压力不断增大,截至3季度末头均亏损仍维持在50元左右。进入四月份气温不断升高,猪价的短期回升难以带动白条鲜销的及时跟涨,企业暂难以摆脱亏损局面。 2.市场低迷下的产业链布局及产能调整

那么产业双向持续亏损,近年来养殖及屠宰企业双向不减又在怎样调整,就近期市场关注的重点问题,做以下简要分析。

问题一:4月18日神农集团宣布20亿投资全产业链。对此有何看法?

近年来,尤其是2019非瘟疫情集中爆发过后,国内猪肉供应缺口不断增大,高红利叠加政策性利好带动,头部规模化程度快速提升,越来越多的猪企大手笔投身全产业链建设,猪企从此前的规模扩张大战、成本大战等也延申到了下游产业链如食品方向的布局战。规模企业因其雄厚的资金实力及成本优势,在加速增产扩能的同时,在市场变革的竞争中过程中有更强的抗击打能力。同时全产业布局相较于比较单一的运作环节,能减少各板块间外部交易成本,优化各环节利润水平。同时有效抵御各方市场价格波动导致的各环节经营压力及风险。但进入到2023年整体市场扩张已然进入趋缓阶段,企业更多进行优化布局,度过市场周期底部冲击。

问题二:农业农村部公布一季度生猪出栏近2亿头,年度出栏或接近多少?

2023年一季度末,国内生猪存栏43094万头,同比增长2.0%,也表明国内猪源供应整体充裕。再次从影响生猪产能变化最为直接指标,十个月前的能繁母猪数据变化来看。2022年下半年国内能繁母猪存栏已开始呈现正向恢复增长趋势,截至年末,国内繁殖母猪存栏在4390万头,同比增长1.41%。2023年初养殖行业虽受冬季疫情及非瘟疫情综合影响,但2月末能繁存栏仍在4343万头,连续两月产能去化调整仅在1.1个百分点左右,叠加近年来上游母猪生产效能不断优化提升,综合预计2023年出栏量或环比继续增量明显。

问题三:大型猪企份额越来越高的情况下,养猪行业越来越进入微利时代,而在猪周期下行阶段,企业的高负责与高亏损也成为了一个难题,全产业链尤其是下游食品深加工预制菜等的建设有望形成产业链闭环,锁住企业利润,对冲猪周期,让猪企更能平滑过度。对此有何看法?

随着2022年生猪市场步入新的运行周期,行业生产依然经历着多次较大起伏。年内随猪价低位调整,行业企业经营压力不断增大,大型猪企从饲料基地生产,到养殖出栏,再到屠宰、深加工的全产业链布局,或更有利于降低盈利的波动风险值。但企业更需踏准市场节奏变化,避免盲目扩张对主体业务造成的不利影响,保证企业相对稳定现金流及资金链条。

从近年来看,国内预制菜行业飞速发展,截至2022年12月底,我国现存预制菜相关企业高达6.4万家。但超60%的加工企业仍处于小、弱状态,没有形成完备商业运行,集中度相对偏低,冷链及运输面临着高成本,距离远等诸多局限。后续随着预制菜术行业立项标准的制定和申请实施,或为预制菜行业发展奠定基础。

(来源:我的钢铁网)