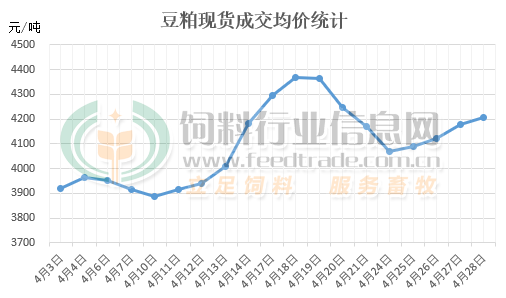

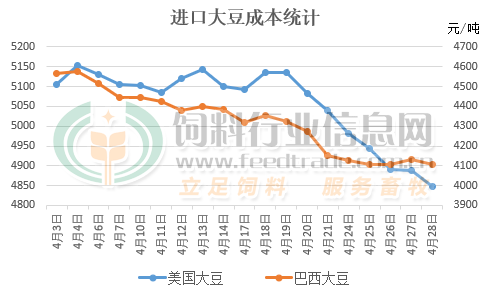

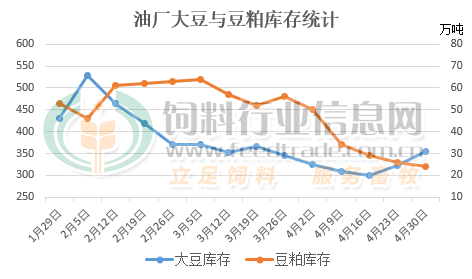

4月因阿根廷大豆产量大幅下滑支撑CBOT大豆期价维持高位震荡,但巴西大豆收割上市后,丰产压力及仓储有限使得大豆销售面临巨大压力,与美盘大豆销售竞争市场后大豆价格大幅承压下滑,美国大豆销量不及预期且中西部产区天气较好利于大豆播种的开展,收割进度较好打压大豆期价大幅下挫后创下2022年10月以来的最低水平。图1:4月油厂豆粕现货成交均价统计(单位:元/吨)国内进口的大豆虽然已经陆续到港,但海关检验检疫完善后大豆通关到工厂用于加工的时间有所延后,豆粕供应减少叠加饲料养殖企业备货需求旺盛,油厂及贸易商在4月中旬豆粕供应紧张的情况下提高销售价格,使得豆粕成交均价处于震荡略微偏强的走势。据饲料行业网豆粕分析师统计,2023年4月豆粕成交均价4094.6元/吨,环比3月成交价格4055元/吨小幅上涨0.96%。其中4月18日最高价达4370元/吨,4月10日最低为3890元/吨,高低价差为480元/吨;具体分析如下:每年的二季度是进口南美大豆到港季,巴西作为我国进口大豆数量最多的国家,今年的大豆创纪录丰产及仓储压力不足,加之前期农户惜售导致大豆收割上市后销售压力较大后价格大幅下滑。据相关分析机构预计巴西大豆产量将达到1.55亿吨以上,且巴西外贸秘书处公布的数据显示,4月份巴西大豆出口量为1434万吨,比2022年4月的1147万吨提高25%。巴西大豆出口销售压力较大与美国大豆形成竞争,使得美国大豆出口需求不及预期后价格随之下行。最新美国农业部发布的全国作物进展周报显示,截至4月30日在占到全国大豆播种面积96%的18个州大豆播种进度为19%,远高于去年同期7%及五年同期均值为11%。若后期美国中西部产区天气一直较好利于大豆播种的开展,丰产的巴西大豆及产量预期良好的美国大豆将双双施压使得大豆价格出现回落,从而使得国内进口大豆成本跟随继续回调,不过还需看产区天气是否有利于大豆播种及生长。据国家粮油信息中心相关的统计数据显示,截止4月30日国内主要油厂豆粕库存24万吨,已经连续第五周下降,比上年同期减少17万吨,比过去三年同期均值减少18万吨。豆粕库存连续下降主要是4月中旬以来大豆通关速度较慢导致部分油厂缺少大豆减产或者停机导致大豆产量下降,但饲料养殖企业看空后市以随买随用为主库存偏低,畜禽养殖需求刚需对豆粕需求增加,饲料养殖企业备货需求旺盛导致豆粕供应紧张,库存处于偏低水平。不过随着后期大豆通关速度加快,库存有所回升供应紧张局面将有所缓解。目前虽说生猪养殖亏损及国家倡导畜禽低蛋白饲料配方的推广将限制豆粕的需求,但生猪存栏数量处于偏高水平,加之肉鸡及蛋鸡养殖利润较好,将对豆粕需求有所增量。不过后期大豆通关数量增多后在良好的压榨利润水平下豆粕产量有望大幅增加,畜禽养殖需求增速将不及进口巴西大豆大量到港后豆粕产量增幅,价格将承压下滑。进入5月后通关到港的巴西大豆数量将有所增加,豆粕产量增加后供应紧张局面将明显缓解,并逐渐向宽松局面转变。加之菜粕性价比较高在水产旺季开启后菜粕将替代豆粕在水产料中的使用,供应逐渐宽松将使得豆粕价格重回震荡偏弱的走势,不过还需要继续关注油厂开机情况及美国大豆产区天气情况。

(来源:饲料行业信息网)