春节后在消费淡季制约下,目前猪价持续低迷,叠加猪瘟疫情扰动,生猪养殖行业处在去产能、去库存阶段。猪企一季报显示,行业整体亏损,除去年四季度外,已有6个季度连续亏损,猪周期逐步探底。总体来看,猪价低迷受供需关系影响明显。当前生猪养殖行业发展速度较快,市面上生猪供应量较为充足。市面上的生猪数量在一段时间内保持一个较高的水平,而消费者的购买能力还处于一个较低的水准。如此一来,猪价难有起色。不过,有机构分析,从全年走势看,由于年初以来能繁母猪的去化,猪价前低后高概率较大。

当前猪价较为低迷,经过与养殖户、贸易商交流并且根据一系列的数据推论后得出如下几点原因。当前生猪养殖行业发展速度较快,市面上生猪供应量较为充足。据Mysteel 农产品 123 家定点样本企业数据统计,4月规模场商品猪出栏量为 856.04 万头,环比增加 4.11%,同比增加 23.96%;4月出栏完成率在104.29%,整体出栏积极性高,完成计划较好,5月出栏计划量比4月实际的出栏小幅下降2.32%,出栏压力预期有所减轻,5月计划量实际仍高于4月计划量,整体供应处于偏高水平。加之春季非瘟影响情况较为严重,规模场存栏需要承担的疫苗以及药品等成本较高,企业为了及时止损,会大规模的积极出栏,这也就使得市面上的生猪数量在一段时间内保持一个较高的水平。五一假期消费者多倾向于旅游消费,对生猪的需求提振作用较小,这也就使得生猪价格在短期内难以提高,同时在节日后生猪价格也迎来了回落并且当前经济处于疫情后缓慢复苏阶段,消费者的购买能力还处于一个较低的水准。

短期生猪供给端压力依旧偏大。2022年5月至12月,国内的能繁母猪存栏持续环比增长,而能繁母猪配种,到商品猪出栏的产能传导的时间是10个月左右,因此预计二季度生猪出栏量总量仍处在环比增加阶段;再加上猪肉需求处在淡季,猪价预计持续低迷。不过今年一季度,能繁母猪存栏持续减少。根据农业农村部数据,1-3月能繁母猪存栏环比分别为-0.50%、-0.60%和-0.87%。养殖端持续亏损,行业现金流压力增加,有利于产能的进一步收缩。

猪价何时能迎来拐点?短时间来看,个人认为端午节前后会迎来一波小范围的涨幅,有如下原因。端午节是传统节日,有着三天的假期,这为消费者提供了客观的消费时间,部分地区在端午节前后有食用肉粽的习惯,同时部分地区会有祭祀祈祷的习俗,祭祀用猪并且会在祭祀后会进行家庭聚餐。长期来看,供需处于一个相对稳定的状态,猪价不会有较大的起伏,暂时处于一个小范围内的波动。从全年走势判断,下半年随消费旺季到来,猪价有望突破去年10月高点。参考最近两轮猪周期,猪价底部、产能去化或成为养殖板块的催化剂,行情机会有望逐步到来。今年一季度,受低基数影响,中证畜牧养殖指数营收和归母净利润增速分别为19.28%、51.18%,但归母净利润的绝对值是-69亿元。猪价低位因素下,自2021年三季度以来,板块已有6个季度归母净利润为负。养殖利润为负,进而导致行业资产负债率处于高位,2022年末生猪板块资产负债率为57.87%,今年一季度资产负债率为59.55%,环比2022年末增加1.68个百分点,低猪价导致资产负债表压力持续增加。另外猪瘟疫情仍然在区域性、阶段性发生,北方的产能造成了一定程度的影响。某养殖上市公司此前发布2022年度业绩预告修正公告,下修2022年年度业绩,主要原因为2023年一季度猪价不及预期,叠加生猪疫病超预期造成资产减值。后续疫情防控仍面临南方雨季的考验,养殖行业去产能逻辑有望强化。从长期来看,猪价呈现上涨趋势,投资养殖板块或可对冲猪价的上涨。另外行业集中度持续提升,规模养殖大场凭借较强的资本、技术以及产业链优势,不断扩张、提升市占率。近5年11家上市头部猪企的生猪出栏市占率,分别为6.74%、8.29%、10.49%、14.20%和17.60%,提升较为明显。未来散户不断退出,我国生猪养殖行业集中度有望持续提升。

自2020年8月以来,猪肉价格见顶,中证畜牧养殖指数开始回调,截至2023年5月11日,中证畜牧养殖指数跌幅达到40.85%,同期沪深300跌幅仅为15.00%。猪周期站在边际向好的拐点,步入左侧布局区间。

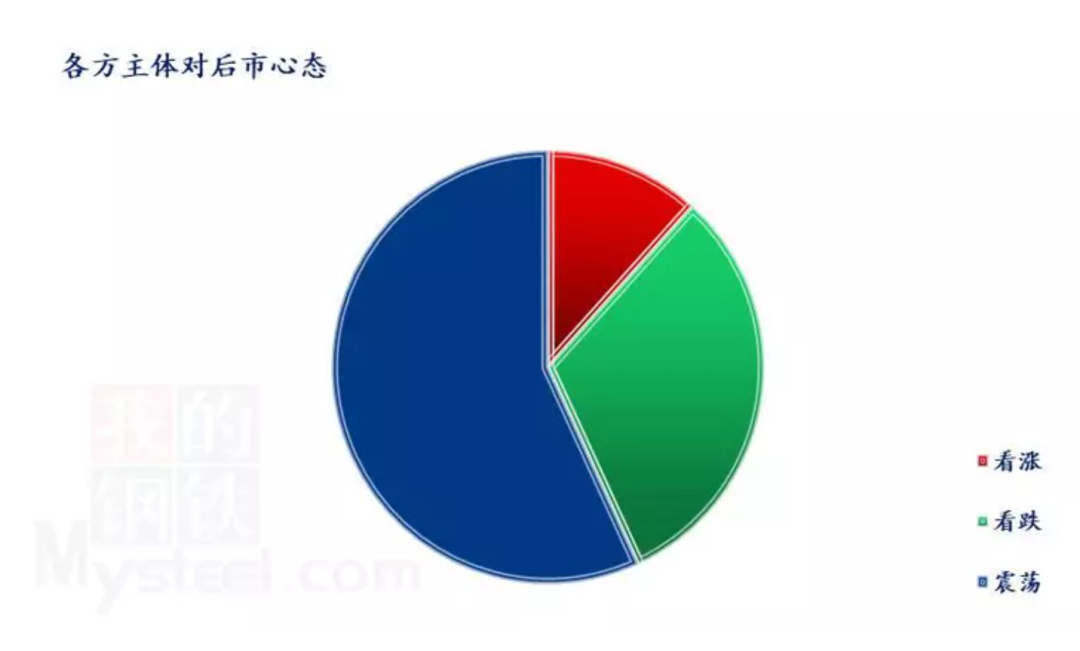

(来源:综合证券市场红周刊、我的钢铁网)