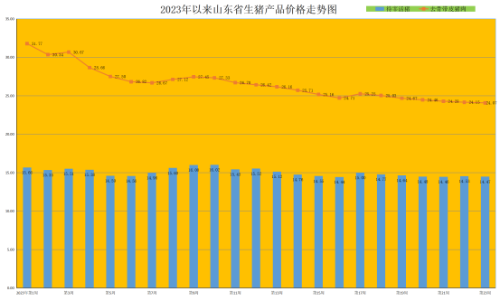

第23周(6月5日-6月11日),本周生猪价格承压回落,小幅向下;猪肉价格延续回落态势,弱势走低。据对全省26个集贸市场价格定点监测,第23周全省肥猪出栏均价为14.47元/公斤,同比降低9.84%,环比回落0.41%。猪肉价格延续回落态势,本周猪肉均价为24.07元/公斤,同比降低13.66%,环比回落0.54%。第23周,仔猪价格回落,跌破“40”。本周我省仔猪销售均价为39.79元/公斤,同比降低1.31%,环比回落3.38%。仔猪价格反映仔猪供需,其供给由能繁母猪存栏、配种率,以及种猪生产性能决定,而需求的旺盛与否取决于市场对6个月后价格预期。历史数据来看,仔猪价格与生猪价格走势较为一致,但今年年初至今,生猪价格回落并持续低迷,而仔猪价格年初短暂回落后,自2月开始开始反弹,4月-5月15公斤体重的仔猪价格仍在40元/公斤以上的高位。随着养殖端信心转弱,仔猪价格出现回落迹象。进入6月,仔猪价格落,截至6月11日,15公斤体重的仔猪价格较年内最高价格下跌5%。仔猪价格回落主要是因为供求宽松所致,一方面由于仔猪成活率提升,供给量增加;另一方面或由于养殖企业对于后市信心不足,采购积极性下降。而随着仔猪价格的下跌,种猪场利润压缩,去产能意愿或进一步提升。猪价走低,生猪养殖持续亏损。本周我省猪粮比价为5.19:1,同比降低6.49%,环比降低0.76%。猪价低位震荡使得行业进入亏损期已达23周。从养殖利润来看,第23周自繁自养生猪亏损约200元/头,外购仔猪养殖亏损280元/头。据省畜牧总站监测,5月份我省规模猪场出栏肥猪月均亏损额度为106元/头,比上月增加了75元/头。本周生猪价格走低,主要是受需求持续弱势所致。受天气转热影响,当前居民猪肉消费热情一般,餐饮需求减少,鲜销率偏低,终端市场白条走货一般,猪价维持弱势震荡。据监测,我省13家生猪屠宰企业本周库存环比增加4.96%;我省猪肉市场交易量同比降低2.46%,环比降低0.13%。随天气转热,生猪采食量下降生长速度放缓,肥猪所受影响更大,且需求端因气温高也更偏好消费瘦猪,因此养殖户多于当前时点进行肥猪出栏。后市,预计随肥猪出栏进行,后续生猪出栏均重有望下行,行业生猪供给压力有望缓和,6月中下旬有望迎来猪价回暖,总体将以窄幅震荡偏强回暖为主。一方面由于6月上中旬中高考结束,有一波“谢师宴”“同学宴”消费小高峰,叠加端午节备货需求,猪价存在较强的底部支撑;另一方面,生猪未来供应有逐步缩量可能,价格仍有小涨空间。据监测,截至5月底,我省规模猪场能繁母猪存栏同比减少6.87%,环比减少1.68%,这是持续5个月能繁母猪存栏数量下降。同时从仔猪、饲料等数据推导,6-8月或有供应缩量,6月中下旬有望迎来猪价回暖。具体行情,仍需密切关注需求端催化、出栏体重变化、收储政策以及二次育肥情绪变动等市场扰动因素。建议养殖场户切实做好猪场生物安全防护,合理安排生产经营,及时关注养殖端补栏出栏节奏、终端消费情况,顺时顺势出栏肥猪,避免赌博行情造成损失。

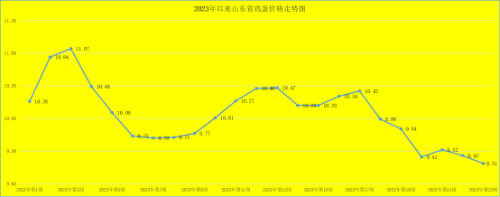

第23周,本周我省鸡蛋价格延续震荡走低态势,小幅回落。本周,我省鸡蛋销售平均价格为9.31元/公斤,同比降低4.02%,环比降低1.27%。就全省监测的26个价格县来看,本周我省最高价在桓台县,为10.00元/公斤;最低价出现在郓城县,为8.40元/公斤。蛋雏鸡价格弱势回落。第23周为3.15元/只,同比降低4.55%,环比降低3.08%。蛋价回落,主要是受消费恢复不及预期所致。据监测,我省鸡蛋市场交易量仍趋于弱势,同比升高0.88%,环比降低0.36%。目前南方梅雨刚开始,高温高湿状态下各采购主体相对谨慎,同时旅游餐饮行业阶段性需求转弱,贸易商仍维持低库存运营,端午节集中备货尚未集中启动,仅有部分食品厂逢低补货,一定程度上抑制下游备货积极性,需求偏弱,预计短期蛋价或将小幅震荡。

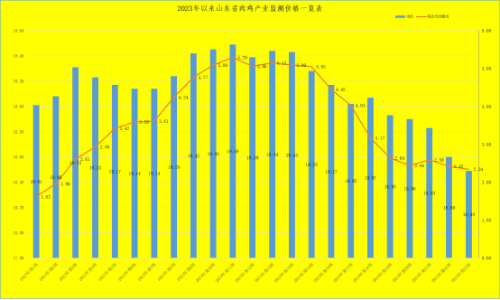

第23周,本周鸡肉价格继续小幅走低;商品代肉雏鸡震荡下行。第23周,鸡肉市场销售均价为18.49元/公斤,同比降低0.54%,环比降低0.59%。本周肉雏鸡价格震荡下行。第23周,我省肉雏鸡均价为2.34元/羽,同比降低11.36%,环比回落3.31%,其中桓台县为最高价,为3.40元/羽;最低区域价格在莘县,为0.65元/羽。养殖户补栏积极性减弱,销量有所下降,雏鸡价格回落。鸡肉价格走低主要是受消费需求偏弱影响。近期肉鸡出栏量持续增加,下游消费恢复缓慢,造成阶段性供大于求。夏天是传统的消费淡季,主要因为高温下老百姓对于肉类蛋白的摄入会有所下滑。据监测,本周我省17家禽类屠宰企业库存环比增加2.1%,连续4周库存环比增加;鸡肉市场交易量同比升高3.55%,环比回落0.69%。在整体肉类蛋白供应宽松的大背景下,鸡肉价格易跌难涨。目前,鸡肉消费恢复不及预期,造成鸡肉价格持续弱势回落。但从长周期视角看,在持续高粮价背景下,白鸡作为料肉比最低的动物蛋白其性价比和经济性优势会进一步体现。今年一号文件指出提升净菜、中央厨房等产业标准化和规范化水平,培育发展预制菜产业。政策催化有望助力预制菜行业规模扩张,打开白羽鸡肉新消费场景。而鸡肉具有高蛋白低脂肪、风味兼容性高的特点,有望成为预制菜板块的重要组成部分,带动白羽肉鸡消费逐步向好。

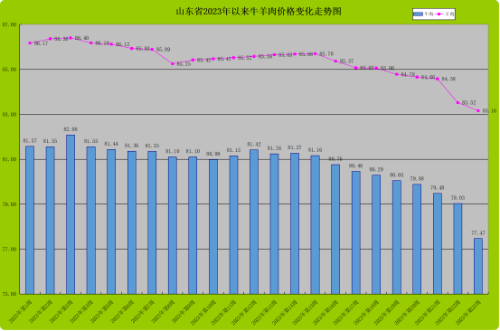

四、第23周,牛羊肉价格持续下行,肉牛产业陷入亏损第23周,受消费趋弱影响,我省牛羊肉周平均价格持续弱势向下,小幅探底。据监测,本周我省牛肉市场交易量同比降低0.15%,环比回落0.42%;羊肉市场交易量同比升高7.93%,环比回落0.03%。第23周,我省牛肉均价为77.47元/公斤,同比降低4.24%,环比降低1.97%;羊肉价格为83.16元/公斤,同比降低3.23%,环比降低0.43%。从活牛活羊市场来看,活牛价格弱势走低,活羊价格小幅回落。第23周,活牛均价为29.08元/公斤,同比回落14.65%,环比降低3.20%;其中最低价为26元/公斤。当前活牛出栏价格已经趋于28-30元/公斤的盈亏区间,业内出现大面积亏损。活羊当前最低价为26.00元/公斤,最高达到35.60元/公斤,全省平均为30.31元/公斤,同比降低5.31%,环比回落1.43%。预计后市,受牛羊产能收缩的影响,叠加端午小长假的带动,牛羊肉市场将维持偏紧的态势,价格高位震荡,但受高价位抑制,价格不会出现大幅涨落,短期内高位小幅调整。

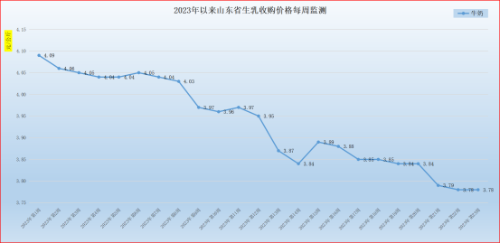

第23周(6月5日-6月11日),生乳价格企稳,仍处于近三年新低。第23周我省生乳均价为3.78元/公斤,同比降低7.80%,环比持平。在我省监测的26个县中,剔除3个无效数据,有9个县的价格大于或等于全省平均价格,有14个县的生乳价格低于全省平均价格。其中最高价格在蓬莱市,为5.00元/公斤;最低价格出现在郯城县为2.50元/公斤,最高价与最低价差值为2.50元/公斤,差价与上周相比持平。蓬莱市牧场采取自产自销的奶吧模式,生乳价格保持高位。本周奶粮比价为1.35:1,同比下降4.93%,环比回落0.09%。生乳收购价格低位震荡,奶牛养殖持续处于亏损境地,养殖端现金流压力持续加大。生乳供过于求,消费复苏不及预期,导致了奶价持续低位运行。当前我省牧场原奶生产趋于增产态势,据省畜牧总站监测,我省2023年5月份原奶生产同比增加8.94%,环比增加2.13%,同环比皆是连续5个月增长。面对当前困境,不应过度悲观,需要认识到,这种情况是阶段性的。目前,需求端已有较多积极信号,乳制品动销有望边际恢复,但仍以周转为先、库存进一步去化,提振渠道信心。伴随经济逐步修复,下半年基本面具备更强支撑,驱动价位上行。长远看,我国乳制品未来消费需求温和增长的基本面没有改变,乳制品消费结构也正在优化。在大健康产业快速发展背景下,优质蛋白食品消费需求旺盛,奶酪等市场正在高速增长。长远看,生乳制品消费潜力犹存,市场对于2023年消费回暖预期较高。综合分析,预计随着经济逐步复苏和学生奶需求逐步恢复,乳制品消费需求增加,乳品加工企业加工销售量将有所增长,叠加南方进入“梅雨季节”,北方牧场也迎来高温高湿天气,奶牛“热应激”加剧,奶牛产奶受到影响,生乳收购价格有望触底回升,但受供大于求影响,回升空间不大。

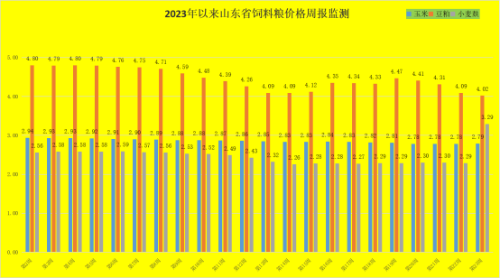

第23周,玉米价格企稳后上升,豆粕价格承压回落,小麦麸价格企稳。本周,我省玉米均价为2.79元/公斤,同比降低3.46%,环比升高0.36%;豆粕价格继续回落,为4.02元/公斤,同比降低8.84%,环比回落1.71%;小麦麸价格回落后企稳,为2.29元/公斤,同比降低2.55%,环比持平。第23周,生猪配合料价格企稳,肉鸡、蛋鸡配合料价格继续回落。本周育肥猪配合饲料价格为3.72元/公斤,同比降低1.33%,环比持平;肉鸡配合料价格为4.11元/公斤,同比升高1.48%,环比降低0.72%;蛋鸡配合料价格为3.35元/公斤,同比降低1.76%,环比回落0.30%。目前饲料价格震荡回落,养殖成本略有下降,但受市场低迷影响,畜禽养殖仍处于不同程度的亏损境地,这也制约了饲料粮的需求,导致畜禽全价料价格下行压力增加。

(来源:山东省畜牧总站)