豆粕

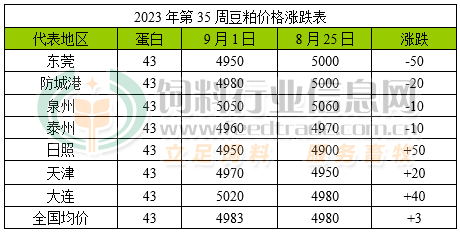

前期因市场担忧美国大豆产量再次遭受产区炎热干燥的天气威胁,加之大豆出口需求好转支撑大豆价格维持强势,不过大豆生长遭受天气影响不及预期强烈,叠加大豆出口受运河水位偏低影响出口缓慢,CBOT大豆期价先扬后抑并出现连续三日下行。 国内上周因工厂停机导致大豆库存攀升,并且豆粕价格在成本高企及需求前景良好的情况下继续维持高位运行,偏高的豆粕价格使得市场接受意愿下降,成交清淡及豆油强势运行削弱工厂对豆粕的挺价意愿,豆粕出现冲高后回调的走势,但跌幅比较有限。据饲料行业信息网统计数据显示,沿海地区43%蛋白豆粕价格为4983元/吨,较上周的4980元/吨小幅上涨3元/吨。因下游饲料养殖企业在前期购买了不少的基差合同,目前合同到期后豆粕库存已经转至下游,现货继续成交数量有限,不过成本继续高企及需求逐渐转旺支撑豆粕维持小幅震荡行情。 菜粕 本周棉粕市场价格先涨后跌,整体偏强震荡。周内,豆粕高价限制需求,油厂挺价动力减弱,但高成本及需求良好前景支撑,豆粕价格降幅有限,利好棉粕市场。同时棉粕自身基本面向好,棉籽价格高企,棉粕成本支撑,同时棉油企业开机率低令棉粕供应紧张,支撑棉粕市场。不过,棉粕较豆粕等相关蛋白粕性价比优势下降,且新季棉花将要上市,棉粕供应压力逐步升温。由于豆粕仍处于震荡趋势,短期棉粕延续偏强震荡走势,长期存在压力。截止目前,山东46%蛋白棉粕参考报价4850-4900元/吨,稳定;新疆46%蛋白棉粕参考报价4460-4500元/吨,上涨30-50元/吨。