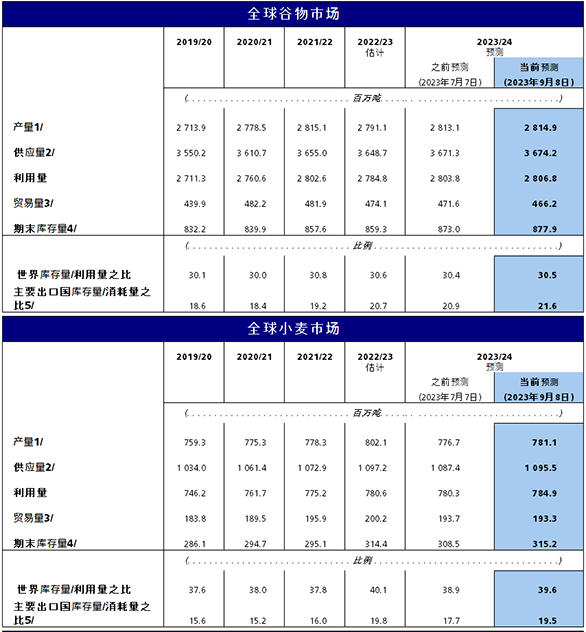

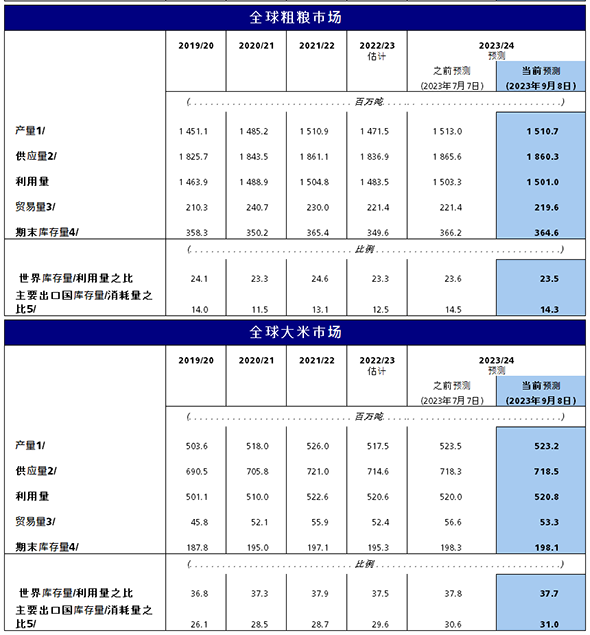

联合国粮农组织2023年全球谷物产量最新预报数8月环比下调400万吨,至28.15亿吨,同比仍增长0.9%,与2021年的创纪录产量不相上下。本月预报数下调主要源自全球小麦产量预期的调整。目前全球小麦产量最新预报数环比下调了220万吨,至7.811亿吨,比2022年同比减少2.6%,但仍为有史以来第二高的产量。本月小麦产量预报调低主要系加拿大和欧盟鉴于持续干燥的天气条件对单产的影响下调了小麦产量预测。中国的小麦产量预报数亦有下调,不过幅度较小,原因是主要产区遭遇暴雨导致单产前景受限。另一方面,美国最新调研数据显示春小麦种植面积增加,而印度和乌克兰近期发布的政府数据表明单产高于预期,因此部分抵消了小麦产量预测的下调幅度。2023年全球粗粮产量预报数本月下调130万吨,至15.11亿吨,主要受大麦和燕麦作物拖累,但仍比2022年同期高出2.7%。其中,世界大麦产量预测本月调低了290万吨,至1.438亿吨,同比下降5.6%,本月的调整反映了欧盟及加拿大作物状况与单产前景恶化。而全球燕麦产量前景黯淡则主要与加拿大、欧盟和美国的作物前景不振有关,原因是种植面积和单产都未及预期。因此,预计2023年全球燕麦产量约为2310万吨,将降至十一年来的最低水平。不过,世界玉米产量预测本月上调了360万吨,预计将达到创纪录的12.15亿吨,部分弥补了大麦和燕麦对粗粮产量的影响。玉米产量前景向好主要系巴西和乌克兰的作物状况改善,单产超出预期,足以抵消美国和欧盟玉米产量下调的影响。大米方面,粮农组织本月将2023/24年度世界大米产量最新预报数下调了50万吨,至5.232亿吨,但仍比2022/23年度下调后的水平高出1.1%。本月的调整主要反映了印尼4月完成的主要作物收获面积预计偏少,同时泰国由于降雨不规律和灌溉用水减少也导致主要作物播种面积低于上年同期水平。在中国,东北各省份遭遇过量降雨和洪水也在一定程度上拉低了大米收成预期。不过,包括柬埔寨、哥伦比亚、伊朗、尼日利亚和美国在内的一些国家种植面积高于预期,因此产量预测有所上调,部分抑制了大米产量预测的下调幅度。

2023/24年度世界谷物消费量预报数为28.07亿吨,环比上调150万吨,较2022/23年度水平增加2210万吨(0.8%)。其中,2023/24年度小麦消费量预测上调了230万吨,至7.85亿吨,比2022/23年度高出0.6%,主要原因是印度国内产量与供应量高于预期,促使小麦消费量上涨。2023/24年度全球粗粮消费量预报数较上月下调了160万吨,为15.01亿吨,但仍比2022/23年度同期水平高出1.2%,其中加拿大和欧盟的大麦饲料用量低于预期,导致2023/24年度大麦消费量预测整体较上一季减少0.8%,是本月粗粮消费量下调的主因。2023/24年度世界大米消费量预报数较7月环比上调80万吨,至5.209亿吨,同比基本持平。尽管总体供应前景趋紧导致许多亚洲和非洲国家下调了消费量预测,但几乎完全被印度的上调幅度抵消,因为该国又将迎来相对理想的一季收获,同时由于出口收紧,印度食用大米消费量预计将再度超出疫情前的水平,且用于乙醇生产的大米用量仍在不断增长。

粮农组织2023/24年度季末世界谷物库存量最新预报数环比持平,仍为8.78亿吨,较期初水平增加1860万吨(2.2%)。根据最新的预测,2023/24年度全球谷物库存量与消费量之比为30.5%,与2022/23年度的30.6%基本持平,根据历史经验,这意味着整体较为宽松的全球供应形势。其中,2023/24年度世界小麦库存量最新预报数本月上调了130万吨,至3.15亿吨,较期初水平微幅升高0.3%,主要反映了俄罗斯、土耳其、乌克兰和美国本月对库存量的调整。全球粗粮库存量的预测本月则下调了100万吨,很大程度上可归结于全球大麦和燕麦库存的下调,完全抵消了玉米库存量上调的影响。即便如此, 2023/24年度全球粗粮库存量3.65亿吨的最新预报数仍较期初水平高出4.3%。2023/24年度季末世界大米库存量最新预报数环比下调了43.5万吨,至1.981亿吨,仍为历史最高水平,较2022/23年度下调后的水平增加1.4%。与前几季一样,大米库存量的近四分之三由中国和印度持有,其中印度在2023/24年度大米库存量预测的增长中贡献尤为突出。在除这两国之外的其他地区,有些国家预期将会进行库存补充,主要是印度尼西亚、尼日利亚、巴基斯坦和美国,但并不足以弥补其他国家库存预测的下调。总体而言,除中国和印度外,其他国家的大米库存总量预计将连续第二年萎缩,以5140万吨创四年低点。

粮农组织对2023/24年度世界谷物贸易量的最新预报环比下调了650万吨,至4.66亿吨,较2022/23年度减少1.7%(790万吨)。2023/24年度(7月/ 6月)世界小麦贸易量最新预报数环比下调了1.9%,至1.93亿吨,比2022/23年度的水平下降3.5%。小麦贸易量预期同比下滑主要系澳大利亚由于产量减少而下调了出口预测,其他因素还包括乌克兰受战争的持续影响面临贸易受阻,以及中国、欧盟和土耳其进口需求下降。2023/24年度(7月/ 6月)全球粗粮贸易量最新预报数为2.20亿吨,环比下调160万吨,同比减少0.8%。本月的调整主要源自2023/24年度世界玉米贸易量预测下调。一方面,美国由于产量前景不佳导致玉米销售量低于预期;另一方面,最近“黑海谷物倡议”终止实施则影响了乌克兰的玉米销售。粮农组织将2023年国际大米贸易量的最新预测环比下调60万吨,并将2024年国际大米贸易量的预测环比下调了300万吨。这一调整很大程度上可归结于世界主要大米出口国印度近期加大了大米出口限制。相关禁令的时限与适用范围目前仍存在不确定性,但印度官员提出了基于粮食安全原因和他国政府要求批准例外申请的回旋余地。假如这些禁令持续执行,再加上厄尔尼诺现象可能对亚洲其他出口国造成的产量影响,那么2024年世界大米贸易量的回升预计不会超过100万吨,大约会保持在5330万吨的水平。

来源:联合国粮农组织