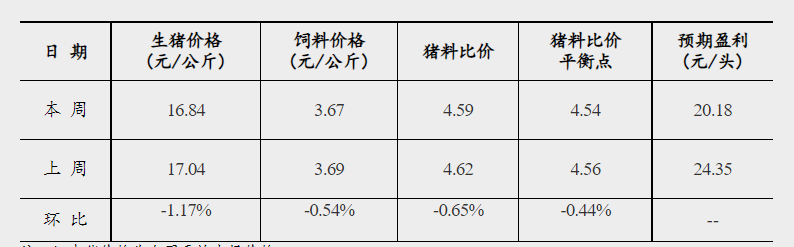

据国家发展改革委价格监测中心18日公布,截至9月13日当周全国猪料比价为4.59,环比下降0.65%。按目前价格及成本推算,未来生猪养殖头均盈利为20.18元。当周猪价偏弱为主。周内北方养殖端抗价情绪不减,屠宰企业压价难度较大,猪价小跌后小幅反弹;但南方市场猪病持续复发,养殖单位出栏积极性较高,市场猪源略充裕,猪价偏弱运行。国家发展改革委价格监测中心表示,本周开始,双节备货陆续开启,产品走货或缓慢加速,预计猪价存小涨可能。据卓创资讯监测,供应方面,上周全国生猪交易均重继续上涨。卓创资讯监测全国生猪平均交易体重122.64公斤,环比涨0.40%,涨幅较上周扩大0.22个百分点。需求方面,本周屠宰企业开工率环比上涨。周内规模养殖场、散户生猪出栏量均增加,屠宰企业收购难度不大,且随着气温下降,终端需求提升,导致开工率上涨。截至14日,全国屠宰企业平均开工率为30.13%,同比上涨7.52个百分点。东吴期货认为,生猪现货价格整体偏稳,供给端标猪出栏重量不断回升,标肥价差再度拉开,二育商观望后期腌腊行情准备再次入场,整体市场压栏情绪一般,目前学生开学中秋旺季需求表现不及预期,非瘟影响一般,若有涨幅也比较有限,叠加七八月压栏二育的部分迎来集中释放,利空因素主导。热鲜走货一般,屠宰量低位震荡,8月大中小猪存栏量均环比上升,能繁母猪存栏量上升,整体基本面偏松,短期向下空间不大,区间震荡。大越期货认为,从供应端来看,月初二次育肥及散户出栏积极性高,规模场出栏量环比增加,因此供应端相对充足,猪价仍未降至二次育肥的心理价位,因此目前猪源多流入屠宰厂,屠宰厂收购顺畅。从需求来看,屠宰厂产品走货欠佳,且持续处于亏损阶段,收购积极性不高,抵触猪源被动入库,多以消化冻品为主,因此企业屠宰量维持较低水平。本周市场暂无利好支撑,需求端无起色。卓创资讯预计未来一周生猪行情或继续震荡微跌。供应方面,局部有增量可能,对行情有利空影响;而与此同时,二次育肥热度陆续兴起,在一定程度上平抑供应增加带来的利空作用。需求方面,猪肉终端市场需求量缓慢增加,局部华中区域的屠宰企业反馈生猪收购量减少、或提价保量。但该情况尚不具备持续性,且多数市场需求量对行情的支撑力度较弱,因此需求端对行情或有短时支撑作用,随后仍平稳为主。