对于后期上涨时间节点,部分企业认为11月下旬可能开始上涨。普遍认为春节前还有一波旺季行情,对价格上涨幅度看法不一。

近日,国投安信期货调研走访了河北省10家蛋鸡产业链企业,调研地区包括石家庄的赵县以及辛集市和行唐县、衡水的深州市和饶阳县、邯郸的馆陶县,调研对象包括鸡苗销售企业、蛋鸡养殖企业以及鸡蛋贸易商,以下为本次调研主要内容:

被调研企业普遍反应今年产蛋率比去年下降2-3个百分点,正常高峰期产蛋率在95%左右,今年下滑至92%左右。部分企业表示,今年平均产蛋率90%或者92%,往年95%左右;今年好的也就94%。甚至,也有企业反应今年产蛋率只在80%~90%之间。

过去三年,蛋鸡养殖行业利润处在较好水平。2021年和2022年,一只蛋鸡大约30至40元的利润。2023年也接近这个水平。养殖成本方面,综合成本接近4元/斤。某企业表示养殖成本基本等于在饲料成本的基础上再加0.5元/斤,当前饲料成本在3.4元/斤,综合成本3.9-4元/斤。另一蛋商表示当地饲料成本3.6元/斤,全成本在4.1元/斤。

正常来看,蛋鸡行业存在3年一个周期的特征,比如2017年和2020年均出现了蛋价的周期性底部。2021-2023年蛋鸡行业经历了连续3年的盈利,正常来说,2023年应该会进入鸡蛋价格的熊市下行期,但因为新冠疫情对鸡蛋需求的错位,以及过去几年饲料价格高企影响了补栏等因素,2023年鸡蛋价格仍在高位震荡。

按照周期规律去看,明年对应鸡蛋的熊市下跌周期。但对于明年鸡蛋价格看法,被调研的产业端整体心态不是很悲观,认为鸡蛋价格的3年周期,实际运行起来不是那么准确。另外,也认为目前整个产业是比较理性和谨慎的心态,不是都集中去补栏的心态,从而把价格压得很低。

对当下价格的看法,一部分认为价格已经基本见底了,很难有进一步下跌的空间,主要是由于目前价格接近养殖成本区,认为老鸡淘汰要加快了,同时也有一些有意向做冷库蛋的企业,也有部分认为现在价格还很难涨,主要是由于现在新开产的蛋鸡很多,后期还会上高峰,供应压力仍然在延续。对于后期上涨时间节点,部分企业认为11月下旬可能开始上涨。普遍认为春节前还有一波旺季行情,对价格上涨幅度看法不一。

部分偏乐观的看法认为今年消费比去年好,因去年年末新冠疫情集中爆发导致消费减少,另外今年还存在产蛋率偏低的问题。对于明年上半年的看法,整体不是特别悲观,有认为明年价格还会比较好,因为鸡苗出问题的比较多,也有认为明年行情比今年差。

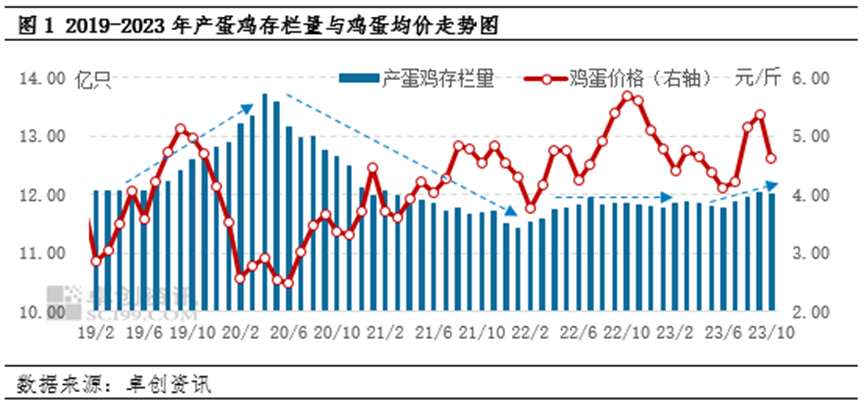

然而,卓创资讯却表示,从近五年产蛋鸡存栏量变化轨迹来看,存栏量依旧遵循正常的养殖周期规律,2019-2022年为完整的养殖周期;自2023年开始,蛋鸡养殖行业进入新一轮周期,并处在产能上升阶段。通过近五年数据分析,产蛋鸡存栏量与鸡蛋价格呈负相关关系,两者相关系数为0.64。即在不考虑需求的前提下,当产蛋鸡存栏量增至高位时,市场供应量压力增加,鸡蛋价格大概率降至偏低水平,反之关系依然成立。

据卓创资讯监测数据显示,2020-2022年受养殖盈利及饲养成本影响,鸡苗销量处偏低水平,18家代表企业商品代鸡苗总销量较2019年分别减少23.71%、16.37%、19.20%。2023年养殖单位盈利尚可,补栏量恢复性提升,截至2023年9月,样本企业鸡苗销量为4285万羽左右,同比增幅11.67%。鸡苗销量恢复性增长,长线看对鸡蛋价格支撑作用或减弱。

此外,目前鸡蛋存栏量处新一轮养殖周期的上升阶段,同时产区空栏率偏低,预计2023年四季度至2024年鸡蛋存栏量基数逐步增加,结合2023年鸡苗销量高于同期,出栏量略增但理论上低于补栏量,因此预计2024年鸡蛋存栏量将同比增加。在不考虑需求前提下,鸡蛋供应量的增加,在一定程度上或对价格形成不同程度压制,预计2024年鸡蛋价格或低于2023年水平。

来源:蛋品世界