受春节影响,1-2月上市猪企月均出栏量有所下降,但价格低位回升及出栏体重增长,预计单头亏损有所减少...

受春节影响,1-2月上市猪企月均出栏量有所下降,但价格低位回升及出栏体重增长,预计单头亏损有所减少:

短期猪价上行,不影响产能去化:1)在经过23年一整年的大幅亏损后,业内很多公司现金流已极度紧张,若今年3-4月淡季亏损近一步加剧,或将加速企业退出;2)从23年底北方情况看,本轮病毒情况较往年更加复杂。随着春季到来,南方养殖户的疾病防控将面临考验;3)当前业内普遍预期谨慎,部分公司已下调24年出栏目标。4)年报数据或进一步验证产能减少。

下半年供应减少,预计猪价将上行至盈利区间。自22年12月以来,行业产能持续去化,尤其是23年四季度后,去化明显加速。

同时自2023年9月至2024年2月,新生仔猪数量持续减少,意味着5个月后(对应24年下半年)肥猪供应亦减少。供给虽然减少,但需求端暂无明显利好,且当前冻肉去库存压力较大,预计下半年猪价上涨高度有限。

在本轮猪周期负债率前三位的*ST正邦、傲农生物和天邦食品先后步入重整与申请重整的局面后,其他部分猪企也面临负债率偏高、现金流紧张的状况。

除*ST正邦、傲农生物和天邦食品三家企业之外,部分上市猪企负债率也有偏高隐忧,其中新希望、金新农、新五丰和华统股份等企业截至去年三季度末负债率均超过70%。

下游散户同样处于困局,从去年全年来看,猪价长时间低位徘徊,对于养殖场户来说比较艰难,从养殖收益看,全年生猪养殖头均亏损76元。“我去年一直亏损,把之前稍微挣的钱都亏进去了,最近一段时间猪价有所上涨,现在就在躺平等下半年行情进一步复苏回本,已经禁不起折腾了。”有养殖户告诉记者。

中国农业科学院北京畜牧兽医研究所研究员朱增勇表示,“价格上涨的核心元素还是供给和消费需求,但消费短期内还是比较稳定的,近期价格的反弹主要还是供给发生了变化。首先在去年四季度后出栏量激增,特别是春节前的出栏高峰,中大猪的存栏连续三个月下降,商品猪供给过剩的局面在三月份以来得到一定缓解。其次春节以后猪价并没有出现像大家预期的深度下跌,大家对于后市的预期也开始提升,带动了二次育肥,分流了一部分出栏的标猪,供给形势得到好转。”

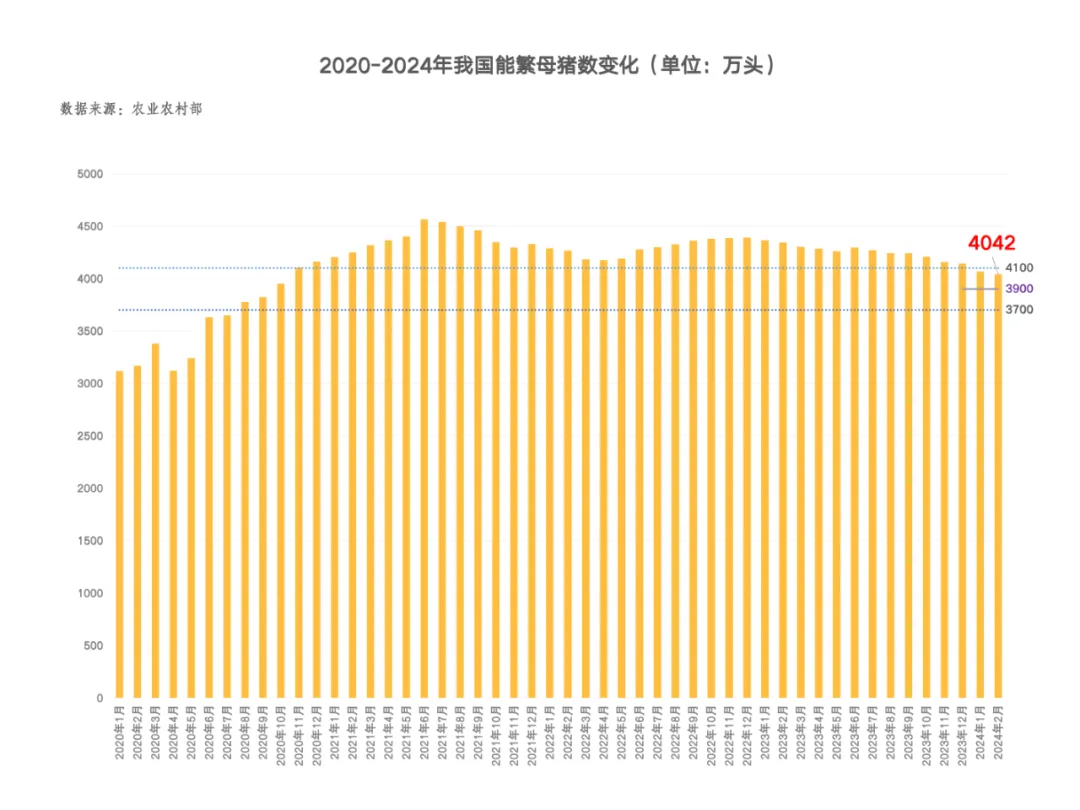

上涨能持续吗?消息面上,农业农村部日前最新数据显示,2月全国能繁母猪存栏4042万头,环比-0.6%(前值-1.8%),同比-6.9%,虽然环比降速有所下滑,但整体去化仍在持续推进中。

来源:本文综合界面新闻、智通财经、网络整理等